ใน 2022, ไม้ Cathie และ เคนกริฟฟินเส้นทางของไม่มีทางหักเหไปกว่านี้อีกแล้ว ในขณะที่การเดิมพันของ Wood ในหุ้นที่เน้นการเติบโตเชิงนวัตกรรมได้พิสูจน์ให้เห็นถึงหายนะเมื่อกองทุน ARKK ซึ่งเป็นกองทุนหลักของเธอขาดทุนมหาศาล แต่กองทุนเฮดจ์ฟันด์ของ Griffin's Citadel ทำกำไรได้ 16 พันล้านดอลลาร์ ซึ่งเป็นจำนวนที่มากที่สุดที่ Wall Street เคยเห็นมา

แต่ในขณะที่โชคชะตาของนักลงทุนชื่อดังทั้งสองแตกต่างกันอย่างมากในปีที่แล้ว ทั้งคู่มีบางสิ่งที่เหมือนกัน ทั้งคู่พยายามเอาชนะตลาดโดยใช้เทคนิคแบบเอกพจน์ ไม่ว่าจะเป็นความชื่นชอบของ Wood ที่เพิ่มความแข็งแกร่งและล้ำสมัยเป็นสองเท่า หรือการที่ Griffin ยึดมั่นในเทคนิคการลงทุนเชิงปริมาณ และในบางครั้งทั้งสองเส้นทางมาบรรจบกัน: หุ้นบางตัวที่อยู่ในพอร์ตการลงทุนนั้นเหมือนกัน ดังนั้น เมื่อนักหวดตัวยงสองคนที่แตกต่างกันมากแสดงความชอบในชื่อที่คล้ายกัน นักลงทุนไม่ควรใช้

เมื่อคำนึงถึงสิ่งนี้ เราจึงจุ่มลงในฐานข้อมูล TipRanks และดึงรายละเอียดของหุ้นสองตัวที่ทั้งสองตัวได้รับการเสริมพอร์ตโฟลิโอด้วย ด้วยความช่วยเหลือจากแพลตฟอร์ม เรายังสามารถค้นหาว่ากลุ่มนักวิเคราะห์ของ Street พูดถึงชื่อเหล่านี้อย่างไร ลองมาดูกันดีกว่า

ทวิลิโอ อิงค์ (ทวล)

อันดับแรกในรายการที่ได้รับการรับรองจาก Wood/Griffin คือ Twilio ซึ่งเป็นผู้นำด้าน CPaaS (แพลตฟอร์มการสื่อสารในฐานะบริการ) การใช้ชุดเครื่องมือสื่อสารที่กำหนดค่าได้ แพลตฟอร์มการสื่อสารบนคลาวด์ของ Twilio ช่วยให้ลูกค้ามีส่วนร่วม แพลตฟอร์มดังกล่าวช่วยให้นักพัฒนาแอปสามารถรวมฟังก์ชันเสียง ข้อความ วิดีโอ และอีเมลเข้าด้วยกัน จากกลุ่มลูกค้าที่น่าประทับใจ ซึ่งรวมถึงบริษัทต่างๆ เช่น IBM eBay, Reddit, Shopify, Airbnb และ Uber และอื่นๆ อีกมากมาย เห็นได้ชัดว่า Twilio เป็นแนวหน้าของเทรนด์ทางโลกนี้

แท้จริงแล้ว Twilio ขับเคลื่อนทิศทางที่ขับเคลื่อนด้วยโรคระบาดไปสู่ช่องทางดิจิทัลได้ดี และหุ้นก็ได้รับประโยชน์อย่างมากในช่วงวิกฤตโควิด แต่อดีตนักบินไฮเทคได้พังทลายลงอย่างมากในภาวะหมีของปีที่แล้ว และหุ้นก็ได้รับความนิยมอย่างมาก อย่างไรก็ตาม หุ้นอยู่ในเส้นทางการกลับมาในปี 2023 โดยได้รับความช่วยเหลือจากการพิมพ์ไตรมาสที่ 4 ที่แข็งแกร่ง

ในไตรมาสนี้ บริษัทสร้างรายได้ 1.02 พันล้านดอลลาร์ เพิ่มขึ้น 21.6% เมื่อเทียบเป็นรายปี ในขณะที่เอาชนะการเรียกร้องของ Street ได้ถึง 20 ล้านดอลลาร์ Twilio ประสบความสำเร็จในปีนี้ด้วยบัญชีลูกค้าที่ใช้งานอยู่มากกว่า 290,000 บัญชี เทียบกับ 256,000 ณ สิ้นปี 2021

บรรทัดล่างสุด adj. กำไรต่อหุ้นมีกำไรที่น่าประหลาดใจที่ $0.22 ซึ่งดีกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ -$0.08 และบริษัทแนะนำสำหรับไตรมาสที่ 1 EPS ระหว่าง $0.18 – $0.22 ซึ่งสูงกว่าฉันทามติที่ 0.01

Wood เป็นแฟนตัวยงอยู่แล้ว แต่ซื้อหุ้น TWLO อีก 583,314 หุ้นในไตรมาสที่ 4 ทำให้เธอถือครองหุ้นทั้งหมดเป็น 7,409,945 หุ้น ในราคาตลาดปัจจุบัน มีมูลค่า 556 ล้านดอลลาร์ สำหรับกริฟฟินเขาได้กระตุ้นหุ้น 1,554,498 หุ้นในไตรมาสนี้ โดยรวมแล้วตอนนี้เขาเป็นเจ้าของหุ้น 1,562,298 หุ้น มูลค่ากว่า 117 ล้านดอลลาร์

นอกจากนี้ การแสดงความเชื่อมั่นในผู้เล่น CPaaS ก็คือ Patrick Walravens นักวิเคราะห์ของ JMP ซึ่งมองเห็นเหตุผลหลายประการที่สนับสนุน Twilio รวมถึง: "1) มีแพลตฟอร์มการสื่อสารที่เน้นนักพัฒนาที่โดดเด่น ซึ่งกำลังเปลี่ยนกลับไปสู่กลยุทธ์การเติบโตที่นำโดยผลิตภัณฑ์; 2) นำเสนอชุดโซลูชันซอฟต์แวร์การสร้างความผูกพันกับลูกค้าที่มีอัตรากำไรสูง ซึ่งรวมถึง Flex, Segment และ Engage ซึ่งปัจจุบันดำเนินการเป็นหน่วยธุรกิจแยกต่างหาก 3) กล่าวถึง TAM ขนาดใหญ่ที่คาดว่าจะมีมูลค่าประมาณ $80B ในปี 2022 4) โฟกัสใหม่ของบริษัทในการผลักดันความสามารถในการทำกำไรควบคู่ไปกับการดำเนินการต่างๆ เช่น การซื้อคืน 1 พันล้านดอลลาร์ และแผนการของ CEO เจฟฟ์ ลอว์สันที่จะซื้อหุ้นสามัญมูลค่า 10 ล้านดอลลาร์ในตลาดเปิด และ 5) การแปลงหุ้นคลาส B เป็นหุ้นคลาส A ที่กำลังจะมีขึ้นในวันที่ 28 มิถุนายน 2023 สะท้อนให้เห็นถึงการเติบโตและเติบโตขั้นต่อไปของ Twilio และการพัฒนาเชิงบวกจากมุมมองด้านการกำกับดูแลกิจการในมุมมองของเรา”

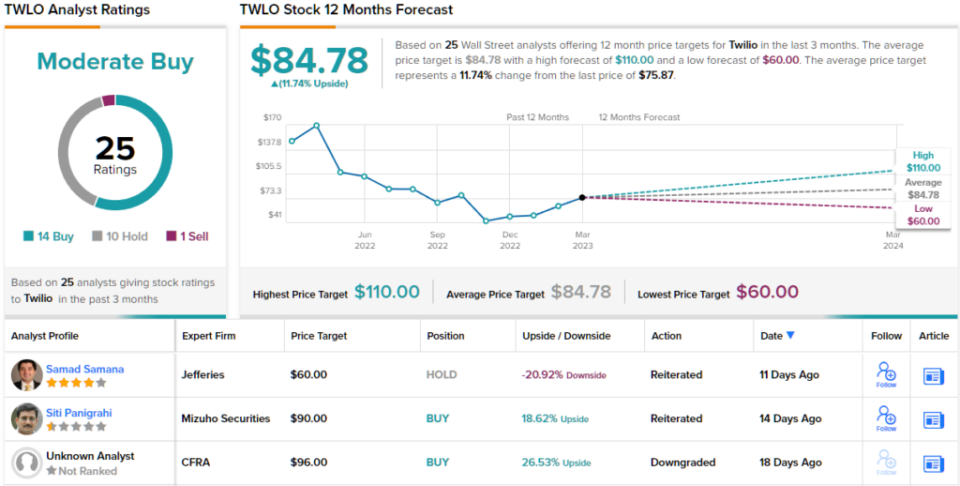

สรุปแล้ว Walravens ให้คะแนน TWLO หุ้น Outperform (เช่น ซื้อ) พร้อมกับราคาเป้าหมายที่ $110 ความหมายสำหรับนักลงทุน? อัพไซด์ 45% จากระดับปัจจุบัน (หากต้องการดูบันทึกการติดตามของ Walravens คลิกที่นี่)

เมื่อพิจารณาถึงรายละเอียดที่เป็นเอกฉันท์ โดยอ้างอิงจากการซื้อ 14 ครั้ง การถือ 10 ครั้ง และการขาย 1 ครั้ง หุ้นดังกล่าวได้รับคะแนนฉันทามติในการซื้อในระดับปานกลาง ตามเป้าหมายเฉลี่ย $84.78 หุ้นจะเพิ่มขึ้นประมาณ 12% ในปีหน้า (ดู การคาดการณ์หุ้น Twilio)

DraftKings อิงค์ (DKNG)

หุ้นตัวต่อไปที่ทั้งกริฟฟินและวู้ดต่างหมายปองคือ DraftKings ซึ่งเป็นอีกชื่อหนึ่งที่เป็นผู้ชนะในยุคโรคระบาดใหญ่ที่ตกอยู่ในช่วงเวลาที่ยากลำบากด้วยการเปิดใหม่อีกครั้ง

คุณสามารถพูดได้ว่าบริษัทรับพนันกีฬาและกีฬาแฟนตาซีรายวันเป็นเกมที่บริสุทธิ์ในการทำให้ถูกต้องตามกฎหมายและการใช้การพนันกีฬาออนไลน์ในสหรัฐอเมริกา ในขณะที่ในอดีต คุณจะต้องค้นหาแหล่งการพนันที่ใกล้ที่สุดหากคุณต้องการเดิมพันใดๆ วันนี้คุณสามารถเปิดแอปและทอยลูกเต๋าได้ ตราบใดที่กฎหมายสามารถทำได้ในรัฐที่คุณอาศัยอยู่ และนี่คือจุดที่มีศักยภาพในการเติบโตเนื่องจากการเดิมพันกีฬาออนไลน์ยังไม่ถูกกฎหมายในรัฐประมาณ 40% ของสหรัฐอเมริกา DraftKings ยังไม่เปิดใช้งานอย่างเต็มที่ในทุกรัฐทางกฎหมาย ด้วย DraftKings Sportsbook ที่มีอยู่ใน 20 รัฐ

การเติบโตนั้นแตะระดับอย่างแน่นอนในงบไตรมาสล่าสุดของบริษัท – สำหรับไตรมาส 4/22 รายรับเพิ่มขึ้น 80.8% เมื่อเทียบเป็นรายปีเป็น 855 ล้านดอลลาร์ ซึ่งแซงหน้าการคาดการณ์ของ The Street ที่ 55.75 ล้านดอลลาร์ กำไรต่อหุ้นที่ -$0.53 สูงกว่าคาดการณ์ที่ -$0.58 เช่นกัน

เป็นผลให้บริษัทเพิ่มความคาดหวังสำหรับปีที่จะถึงนี้ โดยเพิ่มแนวทางรายได้ในปี 2023 จากช่วงระหว่าง 2.8 พันล้านดอลลาร์ถึง 3 พันล้านดอลลาร์ไปจนถึงช่วงระหว่าง 2.85 พันล้านดอลลาร์ถึง 3.05 พันล้านดอลลาร์ นอกจากนี้ DKNG ยังคาดการณ์ว่า EBITDA ที่ปรับปรุงแล้วในปี 2023 จะอยู่ระหว่าง (350 ดอลลาร์สหรัฐฯ ถึง (450 ดอลลาร์สหรัฐฯ) ล้านดอลลาร์ เทียบกับช่วงก่อนหน้า (475 ล้านดอลลาร์) ถึง (575 ดอลลาร์สหรัฐฯ)

นักลงทุนชอบผลลัพธ์ล่าสุด และพูดได้อย่างปลอดภัยว่าทั้งกริฟฟินและวูดกำลังเดิมพันกับความสำเร็จอย่างต่อเนื่องของ DKNG ในไตรมาสที่ 4 กริฟฟินได้กระตุ้นการถือหุ้น 4,506,200 หุ้น ทำให้เขาถือหุ้นทั้งหมด 5,015,666 หุ้น มูลค่าเกือบ 98 ล้านดอลลาร์ ขณะที่วูดถือหุ้น 25,032,084 หุ้น ซึ่งมีมูลค่าทางเหนือ 488 ล้านดอลลาร์

ความเชื่อมั่นของ Mirroring Wood และ Griffin ที่มีต่อ DKNG นักวิเคราะห์ของ Craig Hallum Ryan Sigdahl คิดว่างานพิมพ์ล่าสุดนำเสนอสิ่งดี ๆ มากมาย

“DKNG รายงานจังหวะ/เพิ่มอย่างแข็งแกร่ง โดยที่น่าประหลาดใจที่สุดคือประสิทธิภาพด้านต้นทุนที่เห็นได้ชัดในผลประกอบการไตรมาส 4 และคำแนะนำที่แก้ไขในปี 2023” นักวิเคราะห์ระดับ 5 ดาวอธิบาย “เราคิดว่านี่เป็นจุดเปลี่ยนที่สำคัญในกรอบความคิดในการบริหาร ไม่ใช่แค่การเติบโตเท่านั้น แต่ยังรวมถึงการจัดการค่าใช้จ่ายด้วย ดังที่เราได้กล่าวไว้ในหมายเหตุก่อนหน้านี้ สภาพอุตสาหกรรมดีขึ้นใน 2H22 (การส่งเสริมการขาย/การตลาดลดลง การเดิมพันยังคงแข็งแกร่ง) DKNG กำลังได้รับส่วนแบ่ง (ขับเคลื่อนโดยนวัตกรรมผลิตภัณฑ์และการปรับปรุงโครงสร้าง) และความเชื่อมั่นของนักลงทุนเริ่มเปลี่ยนไป เรายังคงเชื่อว่า DKNG จะเป็นหนึ่งในผู้ชนะระยะยาวไม่กี่รายในภาคส่วนนี้และจะทำกำไรได้สูงในระยะยาว และเราคิดว่าไตรมาสนี้ให้ทัศนวิสัยที่ดีขึ้น”

ไม่น่าแปลกใจที่ Sigdahl ให้คะแนนหุ้น DKNG เป็นการซื้อ ในขณะที่ราคาเป้าหมายของเขาอยู่ที่ 27 ดอลลาร์ทำให้มีโอกาสแข็งค่าขึ้น 38% ในปีหน้า (หากต้องการดูประวัติของซิกดาห์ล คลิกที่นี่)

ที่อื่น ๆ บนถนน หุ้นมีการซื้อเพิ่มขึ้น 12 ครั้งและด้วยการเพิ่มการถือครอง 6 ครั้งและการขาย 2 ครั้ง ทั้งหมดนี้มีคะแนนฉันทามติในการซื้อปานกลาง การคาดการณ์เรียกร้องผลกำไรหนึ่งปีที่ 17% โดยพิจารณาจากเป้าหมายเฉลี่ยอยู่ที่ 22.86 ดอลลาร์ (ดู การคาดการณ์หุ้น DKNG)

หากต้องการค้นหาแนวคิดที่ดีสำหรับการซื้อขายหุ้นในราคาที่น่าสนใจให้ไปที่ TipRanks ' สุดยอดหุ้นที่จะซื้อเครื่องมือที่เพิ่งเปิดตัวใหม่ที่รวบรวมข้อมูลเชิงลึกทั้งหมดของ TipRanks

คำเตือน: ความคิดเห็นที่แสดงในบทความนี้เป็นของนักวิเคราะห์ที่นำเสนอเท่านั้น เนื้อหานี้มีจุดประสงค์เพื่อให้ข้อมูลเท่านั้น เป็นสิ่งสำคัญมากที่จะต้องทำการวิเคราะห์ของคุณเองก่อนทำการลงทุนใด ๆ

ที่มา: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html