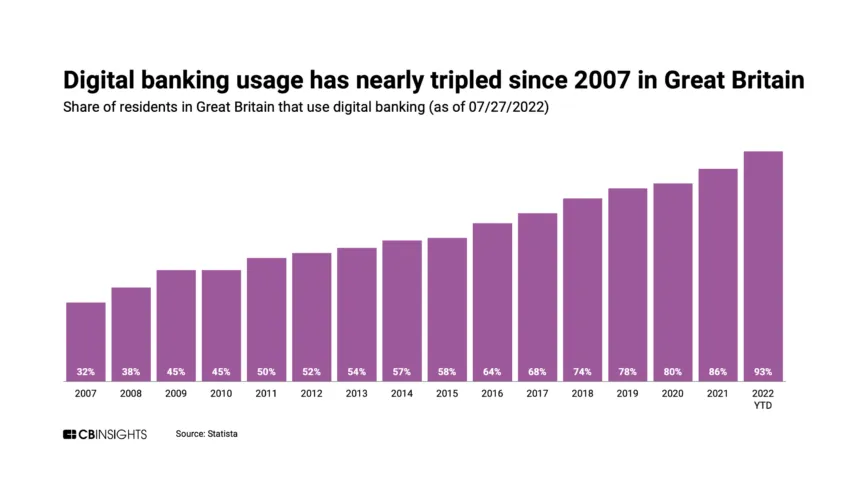

เมื่อเราเพ่งความสนใจไปที่โลกอันซับซ้อนของสถาบันการเงิน เราก็เห็นเรื่องราวที่น่าสนใจเผยออกมา การเล่าเรื่องนี้อยู่เหนือกลไกการธนาคารแบบดั้งเดิม เชื้อเชิญให้เราสำรวจศักยภาพในการเปลี่ยนแปลงของธนาคารผู้ท้าชิงและตั้งคำถามถึงจริยธรรมในการระดมทุนของพวกเขา

เรามาเริ่มการเดินทางสำรวจภูมิทัศน์ที่เปลี่ยนแปลงอย่างรวดเร็วและเปลี่ยนแปลงอย่างรวดเร็วนี้กันเถอะ

ฉากหลังของพฤติกรรมการธนาคารแบบดั้งเดิม ธนาคารผู้ท้าชิงกำลังสร้างพื้นที่ที่ไม่เหมือนใคร ทำลายสภาพที่เป็นอยู่อย่างสร้างสรรค์ เมื่อเราตรวจสอบแนวโน้มนี้ เราถูกบังคับให้พิจารณาไม่เพียงแค่ผลกระทบทางการเงินเท่านั้น แต่ยังรวมถึงมิติทางสังคมและจริยธรรมที่กว้างขึ้นของการเปลี่ยนแปลงด้วย

ธนาคารสายพันธุ์ใหม่

นึกภาพภาคการเงินเป็นระบบนิเวศที่คึกคัก ในบรรดาสถาบันสูงตระหง่านของธนาคารดั้งเดิม สายพันธุ์ใหม่ที่เรียกว่าธนาคารผู้ท้าชิงกำลังได้รับแรงผลักดัน

กิจการที่ว่องไวและว่องไวเหล่านี้ใช้กลยุทธ์เพื่อเจาะตลาดเฉพาะกลุ่มที่มักมองข้ามโดยคู่ค้าที่จัดตั้งขึ้น เสน่ห์ของพวกเขาอยู่ที่ข้อเสนอที่เป็นนวัตกรรมใหม่และเน้นลูกค้าเป็นศูนย์กลาง โดยบางคนถึงกับลงทุนในสกุลเงินดิจิตอล สำหรับลูกค้าที่ต้องการบริการธนาคารที่ปรับเปลี่ยนได้มากขึ้น คำอุทธรณ์นี้ไม่อาจปฏิเสธได้

Swiss Power Play ในตลาดเกิดใหม่

ตอนนี้เราเปลี่ยนสายตาไปที่สวิตเซอร์แลนด์ ซึ่งเป็นที่ตั้งของเมืองหลวงบลูเอิร์ธ บริษัทนี้ร่วมมือกับ Apis Partners กำลังวางเดิมพันกับ Tyme Group ซึ่งเป็นธนาคารดิจิทัลที่มีสำนักงานใหญ่ในสิงคโปร์ รูปแบบธุรกิจของพวกเขาน่าสนใจ: กลุ่มลูกค้าเป้าหมายคือประชากรที่ไม่มีธนาคารเป็นหลัก ซึ่งเป็นกลุ่มคนที่อุตสาหกรรมธนาคารมองข้าม

เป็นความพยายามที่กล้าหาญที่จะเชื่อมช่องว่างระหว่างผู้ด้อยโอกาสกับโลกแห่งการธนาคารที่ซับซ้อน

ปลดปล่อยความทะเยอทะยานของ Tyme Group

Tyme Group ได้สร้างชื่อให้ตัวเองในโลกของการธนาคารด้วยการเติบโตอย่างรวดเร็ว ไม่ใช่แค่ความเร็วของการขยายตัวเท่านั้นที่ดึงดูดสายตา แต่จุดหมายปลายทางคือตลาดเกิดใหม่

ตลาดเหล่านี้ซึ่งมักถูกทิ้งไว้ในเงามืดของธนาคารแบบดั้งเดิม คือเป้าหมายหลักของ Tyme เป็นการเคลื่อนไหวที่กล้าหาญโดยชี้ไปที่กลยุทธ์ทางธุรกิจที่กล้าหาญ แต่ก็เชิญชวนให้มีการตรวจสอบข้อเท็จจริงด้วย

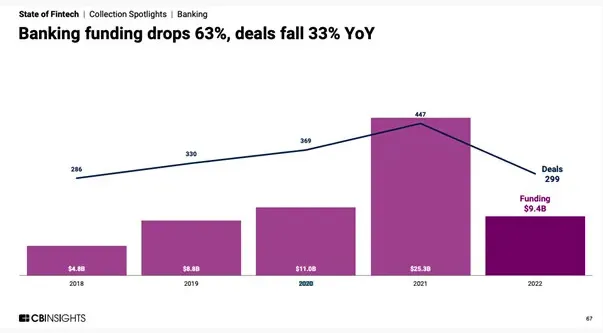

มาคุยกันเรื่องตัวเลข รอบการระดมทุนเมื่อเร็วๆ นี้พบว่าเงินกองทุนของ Tyme เพิ่มขึ้นอย่างมาก โดยส่วนหนึ่งมาจากการลงทุนจาก Blue Earth Capital และ Norrsken การไหลเข้าของเงินทุนสนับสนุนความทะเยอทะยานของ Tyme แต่ก็ทำให้เกิดคำถามที่สำคัญเช่นกัน: การขยายตัวอย่างรวดเร็วนี้มีค่าใช้จ่ายเท่าใด

การเข้าถึงลูกค้าที่ไม่เคยมีมาก่อน

ใช้แอฟริกาใต้เป็นตัวอย่าง ในประเทศนี้ TymeBank มีลูกค้ามากถึงเจ็ดล้านราย สำหรับบุคคลเหล่านี้ TymeBank ไม่ได้เป็นเพียงตัวเลือกการธนาคารเท่านั้น แต่ยังเป็นการเข้าถึงบริการธนาคารเป็นครั้งแรก

เส้นชีวิตอันล้ำค่าในยุคที่การเข้าถึงบริการทางการเงินไม่ใช่เรื่องฟุ่มเฟือยอีกต่อไปแต่เป็นสิ่งจำเป็น

รุ่งอรุณใหม่ในฟิลิปปินส์

ย้อนกลับไปในเดือนตุลาคม 2022 เมื่อ GoTyme เปิดตัวในฟิลิปปินส์ เช่นเดียวกับบริษัทในเครือในแอฟริกาใต้ GoTyme มุ่งให้บริการทางการเงินที่จำเป็นแก่นักลงทุนที่ไม่มีบัญชีธนาคารและมีความรู้ทางการเงินน้อย การทำให้เป็นประชาธิปไตยของบริการทางการเงินตามที่ Coen Jonker CEO ของ TymeBank อธิบายไว้ดูเหมือนจะเป็นไปอย่างเต็มรูปแบบ

แม้จะมีเรื่องเล่าที่มีแนวโน้มดี แต่การเดินทางของผู้ท้าชิงธนาคารนั้นยังห่างไกลจากความราบรื่น สถาบันเหล่านี้เผชิญกับความท้าทายที่ไม่เหมือนใคร สิ่งที่สำคัญที่สุดคือการริเริ่มการรู้จักลูกค้าของคุณ (KYC)

ธนาคารขนาดใหญ่แบบดั้งเดิมมักมีทรัพยากรมากมายในการตรวจสอบตัวตนของลูกค้า ซึ่งเป็นความหรูหราที่ธนาคารคู่แข่งอาจประสบปัญหาในการจ่ายเงิน

รางวัลที่ไม่ต้องการ

Financial Conduct Authority ของสหราชอาณาจักรให้มุมมองที่มีสติ การตรวจสอบในปี 2022 เผยให้เห็นข้อบกพร่องที่น่าตกใจในบรรดาธนาคารผู้ท้าชิง นั่นคือการไม่สามารถยืนยันภูมิหลังของลูกค้าได้อย่างรุนแรง เป็นปัญหาร้ายแรงที่มีนัยยะลึกซึ้ง ธนาคารที่เชี่ยวชาญด้านเทคโนโลยีและเป็นมิตรกับลูกค้าเหล่านี้อาจกลายเป็นช่องทางในการก่ออาชญากรรมทางการเงินโดยไม่ได้ตั้งใจ

ลูกค้ามีความเสี่ยงกับธนาคารชาเลนเจอร์หรือไม่?

สิ่งนี้ทำให้เกิดคำถามพื้นฐาน: ธนาคารผู้ท้าชิงกำลังคุกคามลูกค้าของตนหรือไม่? พวกเขากำลังทำให้นักลงทุนและลูกค้าที่ไม่เชี่ยวชาญมีความเสี่ยงที่จะสูญเสียความมั่งคั่งที่หามาได้อย่างยากลำบากหรือไม่? ในการตอบคำถามนี้ เราต้องพิจารณาข้อกังวลหลักที่นี่: ขั้นตอนการรู้จักลูกค้าของคุณ (KYC) ไม่เพียงพอ

ธนาคารชาเลนเจอร์ที่ต้องการให้บริการผู้ที่ไม่มีธนาคารและผู้ที่ไม่ได้รับการบริการอย่างรวดเร็ว อาจไม่มีมาตรการ KYC ที่เข้มงวดซึ่งเป็นเรื่องปกติในสถาบันการธนาคารแบบดั้งเดิม ช่องว่างนี้อาจทำให้ดินอุดมสมบูรณ์สำหรับกิจกรรมการฉ้อโกง ซึ่งอาจเปลี่ยนธนาคารเหล่านี้ให้กลายเป็นช่องทางของอาชญากรรมทางการเงินโดยไม่ได้ตั้งใจ

ลองนึกภาพลูกค้าที่ไม่ซับซ้อนตกเป็นเหยื่อของแผนการฉ้อโกงหรือนักลงทุนมือใหม่ที่มีส่วนเกี่ยวข้องกับแผนการฟอกเงินโดยไม่รู้ตัว สถานการณ์เหล่านี้ไม่เพียงแต่ส่งผลให้เกิดการสูญเสียทางการเงิน แต่ยังนำมาซึ่งความทุกข์ทางอารมณ์และความเสียหายต่อชื่อเสียงอีกด้วย นอกจากนี้ หากเหตุการณ์เหล่านี้กลายเป็นเรื่องธรรมดา อาจกีดกันผู้มีโอกาสเป็นลูกค้าจากการใช้บริการธนาคารดังกล่าว ซึ่งท้ายที่สุดจะขัดต่อจุดประสงค์ของความไม่ครอบคลุมทางการเงิน

ดังนั้น ความเร่งรีบในการทำให้บริการทางการเงินเป็นประชาธิปไตยอาจทำให้ความมั่งคั่งของบุคคลที่พวกเขามุ่งหมายจะมอบอำนาจตกอยู่ในความเสี่ยงอย่างมาก ดังนั้น ในขณะที่ธนาคารผู้ท้าชิงกำลังเปิดโอกาสใหม่ ๆ พวกเขาจำเป็นต้องดำเนินการอย่างระมัดระวังเพื่อให้แน่ใจว่าจะไม่เป็นอันตรายต่อความมั่นคงทางการเงินของลูกค้า

ปริศนา KYC

เพื่อให้เข้าใจถึงความเสี่ยงอย่างถ่องแท้ เราต้องเจาะลึกลงไปในความสำคัญของ KYC โดยพื้นฐานแล้ว เป็นกระบวนการที่ธนาคารใช้เพื่อยืนยันตัวตนของลูกค้า ดังนั้น จึงมั่นใจได้ว่าลูกค้าจะไม่เกี่ยวข้องกับการทุจริต การฟอกเงิน หรืออาชญากรรมทางการเงินอื่นๆ กระบวนการนี้ไม่เพียงมีความสำคัญต่อความสมบูรณ์ของระบบการเงินเท่านั้น แต่ยังรวมถึงการปกป้องลูกค้าด้วย

ขั้นตอน KYC ที่มีประสิทธิภาพช่วยส่งเสริมสภาพแวดล้อมการธนาคารที่ปลอดภัย ลดความเสี่ยงของการฉ้อโกงและการฟอกเงิน สำหรับธนาคารผู้ท้าชิงที่มีระบบการปฏิบัติตามกฎระเบียบที่อ่อนแอ อันตรายจะเพิ่มขึ้นอย่างมาก ดังนั้นสถาบันเหล่านี้อาจกลายเป็นแหล่งกบดานของอาชญากรทางการเงินโดยไม่ได้ตั้งใจ ซึ่งนำไปสู่การแสวงหาประโยชน์จากลูกค้าและนักลงทุนที่ไม่เชี่ยวชาญ

Challenger Banks: ผลกระทบที่อาจเกิดขึ้น

สิ่งนี้หมายความว่าสำหรับผู้ที่ลงทุนในธนาคารเหล่านี้? สำหรับนักลงทุนที่ไม่มีธนาคารและไม่ซับซ้อน สิ่งนี้อาจส่งผลให้เกิดการสูญเสียทางการเงินและการตกเป็นเหยื่อเนื่องจากการฉ้อโกง ยิ่งไปกว่านั้น อาจนำไปสู่การกีดกันทางการเงินหากธนาคารผู้ท้าชิงเหล่านี้เผชิญกับการดำเนินการด้านกฎระเบียบ หรือในกรณีที่เลวร้ายที่สุดคือการล้มละลาย

เมื่อพิจารณาถึงความเสี่ยงที่อาจเกิดขึ้นกับลูกค้าและนักลงทุนที่เปราะบาง เราต้องตั้งคำถามต่อจิตสำนึกทางสังคมที่อยู่เบื้องหลังการให้ทุนแก่หน่วยงานดังกล่าว มีจริยธรรมหรือไม่ที่จะสนับสนุนรูปแบบการธนาคารที่อาจทำให้ผู้คนจำนวนมากที่มุ่งให้บริการตกอยู่ในความเสี่ยง? แม้ว่าการผลักดันให้มีการเข้าถึงบริการทางการเงินเป็นสิ่งที่น่ายกย่อง แต่วิธีการไปสู่เป้าหมายนั้นจำเป็นต้องมีจิตสำนึกต่อสังคมพอๆ กัน

เรียกร้องให้มีการปรับปรุงกฎระเบียบอย่างเร่งด่วน

การมีอยู่ของธนาคารผู้ท้าชิงไม่ใช่ปัญหา แต่ควรมุ่งเน้นที่การปรับปรุงมาตรฐานการกำกับดูแล รัฐบาลและหน่วยงานกำกับดูแลต้องทำงานอย่างไม่รู้จักเหน็ดเหนื่อยเพื่อให้แน่ใจว่าธนาคารเหล่านี้ปฏิบัติตามข้อกำหนด KYC ที่เข้มงวด ท้ายที่สุดแล้วความปลอดภัยและความปลอดภัยของผู้บริโภคเป็นเดิมพัน

ส่วนนักลงทุนในธนาคารผู้ท้าชิงก็ต้องขยันเข้าไว้ สิ่งสำคัญคือต้องวิเคราะห์ไม่เพียงแค่ศักยภาพในการเติบโตและผลกำไรเท่านั้น แต่ยังรวมถึงผลกระทบทางสังคมและจริยธรรมของการลงทุนด้วย นักลงทุนที่มีความรับผิดชอบควรพิจารณาว่าการลงทุนของพวกเขาเอื้อต่อการเข้าถึงบริการทางการเงินหรือการอำนวยความสะดวกในอาชญากรรมทางการเงินโดยไม่ได้ตั้งใจ

ความเป็นคู่ของธนาคารชาเลนเจอร์

การเพิ่มขึ้นของธนาคารผู้ท้าชิงเป็นดาบสองคม ในขณะที่พวกเขานำคำมั่นสัญญาว่าจะรวมบริการทางการเงินและโซลูชั่นการธนาคารที่เป็นนวัตกรรมใหม่ ข้อบกพร่องของพวกเขาอาจเสี่ยงต่อความมั่นคงทางการเงินของประชากรที่อ่อนแอ

ดังนั้น ความตระหนักรู้ทางสังคมในการให้ทุนแก่กิจการดังกล่าวจึงเป็นประเด็นที่ซับซ้อนซึ่งรับประกันว่าจะต้องมีการสำรวจและถกเถียงกันต่อไป

ข้อจำกัดความรับผิดชอบ

ตามแนวทางของ Trust Project บทความคุณลักษณะนี้นำเสนอความคิดเห็นและมุมมองจากผู้เชี่ยวชาญในอุตสาหกรรมหรือบุคคลทั่วไป BeInCrypto ทุ่มเทให้กับการรายงานที่โปร่งใส แต่มุมมองที่แสดงในบทความนี้ไม่จำเป็นต้องสะท้อนมุมมองของ BeInCrypto หรือพนักงาน ผู้อ่านควรตรวจสอบข้อมูลโดยอิสระและปรึกษากับผู้เชี่ยวชาญก่อนตัดสินใจตามเนื้อหานี้

ที่มา: https://beincrypto.com/funding-challenger-banks-socially-conscious-undertaking/