ช่วงเวลาระหว่างวันนี้ถึงสิ้นปีถือเป็นช่วงเวลาสุดท้ายของปีสำหรับหุ้นสหรัฐฯ โดยเฉพาะอย่างยิ่งช่วงก่อนและหลังคริสต์มาส คำถามสำหรับนักลงทุนคือปัจจัยตามฤดูกาลที่เอื้ออำนวยจะมีน้ำหนักมากกว่าปัจจัยพื้นฐานทางเศรษฐกิจหรือไม่

โมเมนตัมสู่การพุ่งขึ้นของหุ้นในช่วงปลายปีดูเหมือนว่าจะแข็งแกร่งขึ้นเรื่อยๆ ในตอนนี้ที่ S&P 500

SPX,

พุ่งขึ้น 12.6% จากระดับต่ำสุดในเดือนตุลาคม โดยได้แรงหนุนจากรายงานเงินเฟ้อที่ออกมาดีเกินคาดในเดือนก่อน และรายงานของพรรครีพับลิกันที่เป็นมิตรต่อธุรกิจ ชนะในบ้านอย่างหวุดหวิด.

อุตสาหกรรม Dow

DJIA,

ได้เพิ่มขึ้นเกือบ 20% นับตั้งแต่ระดับต่ำสุดในช่วงปลายเดือนกันยายน ซึ่งเป็นจุดสูงสุดที่จะทำเครื่องหมาย ออกจากตลาดหมีในขณะที่ Nasdaq Composite มีผลการดำเนินงานที่กลางๆ เนื่องจากนักลงทุนยังคงเฝ้ารอดูการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของธนาคารกลางสหรัฐในเดือนธันวาคม ข้อมูลเงินเฟ้อเพิ่มเติม และความเสี่ยงด้านภูมิรัฐศาสตร์ในต่างประเทศ

ดัชนีหลักบันทึกกำไรในสัปดาห์วันขอบคุณพระเจ้าที่สั้นลงโดย Dow เพิ่มขึ้น 1.8%, S&P 500 เพิ่มขึ้น 1.5% และ Nasdaq Composite เพิ่มขึ้น 0.7%

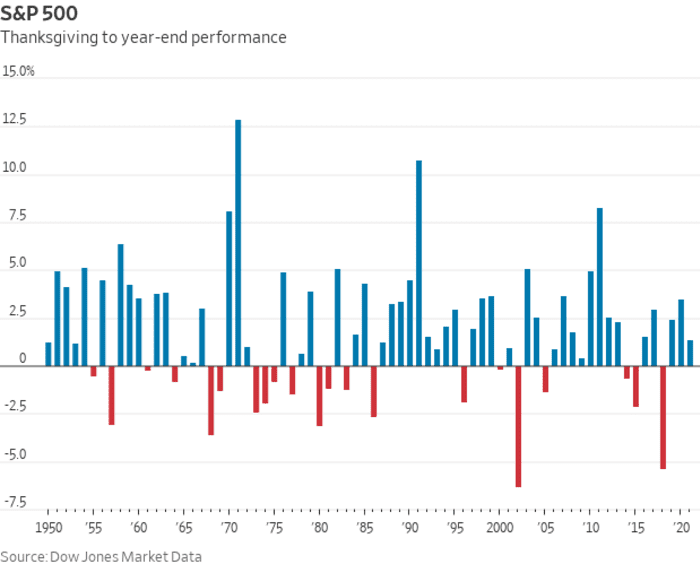

และจากนั้นก็มีลมส่งท้ายปีตามฤดูกาล จากข้อมูลตลาดดาวโจนส์ ดัชนี S&P 500 เพิ่มขึ้น 71% ในช่วงเวลาตั้งแต่วันขอบคุณพระเจ้าจนถึงสิ้นปี โดยพิจารณาจากตัวเลขย้อนหลังไปถึงปี 1950 โดยเฉลี่ยแล้ว ค่ามาตรฐานขนาดใหญ่เพิ่มขึ้น 1.8% ในช่วงเวลาดังกล่าว . ข้อมูลดังกล่าวอาจเป็นแนวทางคร่าวๆ สำหรับนักลงทุน แต่ไม่สามารถรับประกันประสิทธิภาพในปีที่กำหนดได้ ดังที่เส้นสีแดงในแผนภูมิด้านล่างแสดงไว้

ข้อมูลตลาดดาวโจนส์

และรูปแบบฤดูกาลที่เอื้ออำนวยนั้นอาจถูกกำหนดให้ชนกับความกลัวที่ว่าปี 2023 อาจทำให้เกิดภาวะเงินฝืด: ผลลัพธ์ทางเศรษฐกิจที่เลวร้ายที่สุดในทั้งหมดที่เป็นไปได้ และเป็นสิ่งที่นักลงทุนจะต้องเตรียมพร้อมรับมืออย่างหนัก Stagflation ถูกกำหนดให้เป็นช่วงเวลาของการเติบโตทางเศรษฐกิจที่ช้าบวกกับอัตราเงินเฟ้อที่สูงอย่างต่อเนื่อง ซึ่งเป็นพลวัตที่อาจกำลังดำเนินอยู่ในสหรัฐฯ

คำเตือนถึงภาวะเศรษฐกิจถดถอยที่ลึกล้ำของสหรัฐฯ จะเกิดขึ้นในตลาดตราสารหนี้เป็นประจำ ซึ่งส่วนต่างระหว่าง 2-

TMUBMUSD02Y,

และผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี

TMUBMUSD10Y,

ยังคงอยู่ใกล้ลบ 80 จุดพื้นฐาน ซึ่งหมายความว่าอัตรา 10 ปีอยู่ต่ำกว่าอัตราผลตอบแทน 0.8 ปีเกือบ 2 เปอร์เซ็นต์ โค้งในสัปดาห์ที่ผ่านมาตีของมัน กลับด้านลึกที่สุดตั้งแต่ปี 1981. การผกผันดังกล่าวถูกมองว่าเป็นตัวบ่งชี้ภาวะถดถอยที่เชื่อถือได้

การเติบโตของสหรัฐฯ กลับมาเป็นบวกในไตรมาสที่สามและอัตราเงินเฟ้อดูเหมือนจะผ่อนคลายลงโดยอ้างอิงจาก ดัชนีราคาผู้บริโภคเดือนต.ค โดยอัตราค่าหัวรายปีลดลงเหลือ 7.7% จาก 8.2% ก่อนหน้านี้ อย่างไรก็ตาม การเพิ่มขึ้นของราคาไม่ได้เกิดขึ้นเร็วพอที่ธนาคารกลางสหรัฐจะละทิ้งการปรับขึ้นอัตราดอกเบี้ยอย่างรุนแรง ซึ่งอาจทำให้เศรษฐกิจที่ใหญ่ที่สุดในโลกเข้าสู่ภาวะถดถอย

Mark Neuman ผู้ก่อตั้งบริษัท Atlanta-based กล่าวว่า “ส่วนที่ยุ่งยากสำหรับนักลงทุนในภาวะเงินฝืดจะเกิดความสับสนว่าจะลงทุนที่ไหนดี” ทุนจำกัด และผู้สร้างไฟล์ ดัชนีเด็กกำพร้า ESG ซึ่งติดตามหุ้นที่มีมูลค่าตามราคาตลาดรวม 3 ล้านล้านดอลลาร์

นั่นเป็นการพลิกกลับจากแนวโน้มของตลาดซึ่งมีอยู่มากในปีนี้ และ “ส่วนหนึ่งเป็นเพราะการวางตำแหน่งของนักลงทุนที่รุนแรงในการซื้อขายเหล่านี้ถูกพลิกกลับเนื่องจากความกลัวที่จะพลาด [ใน] การชุมนุมสิ้นปี” เจสัน ดราโฮ หัวหน้าฝ่าย การจัดสรรสินทรัพย์สำหรับอเมริกาที่ UBS Global Wealth Management

การเพิ่มขึ้นของหุ้นในเดือนที่ผ่านมาแข็งแกร่งเกินคาดในเดือนตุลาคม ยอดค้าปลีก บวกอ่อนกว่าคาด รายงานราคาผู้ผลิตซึ่งทั้งสองอย่างนี้แสดงให้เห็นว่า “เศรษฐกิจยังคงเติบโตได้ดี แม้ว่าอัตราระยะสั้นจะสูงขึ้นอย่างต่อเนื่อง” แซม สโตวอลล์ หัวหน้านักยุทธศาสตร์การลงทุนของ CFRA Research ในนิวยอร์กกล่าว

“ฤดูกาลจะช่วยยกระดับหุ้นเล็กน้อยในช่วงปลายปี และผมคิดว่านักลงทุนคาดว่าธนาคารกลางสหรัฐจะปรับขึ้น 50 เบสิพอยต์ในเดือนธันวาคม และอาจไม่ใช่สิ่งที่ดูประดักประเดิดในคำแถลงของพวกเขา” สโตวาลล์กล่าวผ่าน โทรศัพท์. “ตอนนี้ ตลาดหุ้นถือว่าเราไม่ตกอยู่ในภาวะเศรษฐกิจถดถอย หรือหากเราเกิดภาวะเศรษฐกิจถดถอย ก็จะไม่รุนแรง และเฟดน่าจะลดอัตราดอกเบี้ยในช่วงหลังของปี 2023”

เขากล่าวว่าแนวโน้มเศรษฐกิจของ CFRA เรียกร้องให้เศรษฐกิจสหรัฐฯ ผ่านพ้นภาวะถดถอยไปอย่างฉิวเฉียด แต่ยังคงตกอยู่ในภาวะ stagflation ตามมาด้วยการฟื้นตัวเป็นรูปตัวยูแทนที่จะเป็นรูปตัววี

“หากทิศทางของอัตราเงินเฟ้อยังคงลดลง นั่นคืออัตราเงินเฟ้อค่อยๆ ลดลงอย่างต่อเนื่อง แต่นั่นก็เพียงพอแล้วที่จะทำให้นักลงทุนรู้สึกดีในความคิดของผม” Stovall กล่าวกับ MarketWatch “นอกจากนี้ เราคาดว่าจะเห็นการเติบโตของผลกำไรขององค์กรที่ดีขึ้นเมื่อเราก้าวเข้าสู่ปี 2023”

Stephen Suttmeier หัวหน้านักกลยุทธ์ทางเทคนิคด้านตราสารทุนของ BofA Securities กล่าวว่าช่วงการซื้อขาย 10 ช่วงสุดท้ายของเดือนธันวาคมถึง 10 ช่วงแรกของเดือนมกราคมได้พิสูจน์แล้วว่าเป็นช่วงขาขึ้นสำหรับ S&P 500 ครั้งแล้วครั้งเล่า: ดัชนีเพิ่มขึ้น 72% ของเวลาที่มีผลตอบแทนเฉลี่ย 1.19% ในช่วง 10 การซื้อขายล่าสุดของเดือนธันวาคม เขากล่าว ความแข็งแกร่งดังกล่าวมีแนวโน้มที่จะดำเนินต่อไปในปีใหม่ โดยดัชนี S&P 500 เพิ่มขึ้น 64% ของเวลาทั้งหมด โดยได้รับผลตอบแทนเฉลี่ย 0.72% ในช่วง 10 วันแรกของเดือนมกราคม

มาร์ค ฮัลเบิร์ต: 'การชุมนุมของซานตาคลอส' สำหรับหุ้นมีแนวโน้มในปีนี้ - แต่คุณจะไม่เปิดของขวัญจนกว่าจะถึงวันคริสต์มาส

ปัจจัยตามฤดูกาลสิ้นปีเหล่านั้นดำเนินไปพร้อมกับรูปแบบที่รู้จักกันดีซึ่งเห็นว่าหุ้นมีผลการดำเนินงานที่ดีที่สุด ยืดเยื้อกว่าหกเดือน เริ่มต้นในเดือนพฤศจิกายน

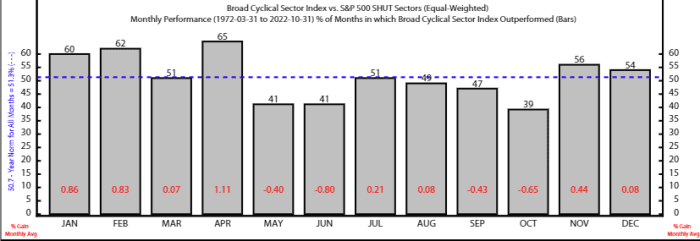

ช่วงเวลา 1972 เดือนตั้งแต่เดือนพฤศจิกายนถึงเมษายนมีแนวโน้มที่จะเอื้อต่อหุ้นในหุ้นวัฏจักร โดยเฉพาะอย่างยิ่ง Rob Anderson นักยุทธศาสตร์และ Thanh Nguyen นักวิเคราะห์จาก Ned Davis Research กล่าว ดัชนีวัฏจักรกว้างของ NDR ซึ่งรวมถึงภาคอุตสาหกรรม การตัดสินใจของผู้บริโภค และวัสดุ มีประสิทธิภาพดีกว่าตะกร้าป้องกันที่ประกอบด้วยลวดเย็บกระดาษ การดูแลสุขภาพ สาธารณูปโภค และโทรคมนาคม โดยเฉลี่ยระหว่างหกเดือนดังกล่าวตั้งแต่ปี XNUMX

พวกเขายังกล่าวด้วยว่าเหตุผลทางเทคนิคสนับสนุนกรณีที่หุ้นสหรัฐฯ พุ่งขึ้นในช่วงปลายปี ขณะที่ระบุว่า “ปัจจัยภายนอกสามารถครอบงำแนวโน้มตามฤดูกาลได้”

ที่มา: Ned Davis Research

ไฮไลท์สำหรับสัปดาห์ข้างหน้า ได้แก่ การประกาศมาตรวัดอัตราเงินเฟ้อที่ต้องการของเฟดในวันพฤหัสบดีสำหรับเดือนตุลาคม และรายงานการจ้างงานนอกภาคเกษตรในวันศุกร์สำหรับเดือนพฤศจิกายน

ในวันจันทร์ MarketWatch สัมภาษณ์ James Bullard ประธานเฟดสาขาเซนต์หลุยส์ วันอังคารจะนำดัชนีราคาบ้าน S&P Case-Shiller ของสหรัฐฯ ดัชนีราคาบ้าน FHFA ของสหรัฐฯ และดัชนีความเชื่อมั่นผู้บริโภคของเดือนพฤศจิกายน

อย่าพลาด: Bullard ของเฟดจะพูดคุยเกี่ยวกับอัตราเงินเฟ้อและอัตราดอกเบี้ยใน MarketWatch Q&A วันจันทร์

การเผยแพร่ข้อมูลสำคัญในวันพุธ ได้แก่ รายงานการจ้างงาน ADP การปรับแก้ GDP ไตรมาส XNUMX ดัชนีผู้จัดการฝ่ายจัดซื้อของชิคาโก การอัปเดตตำแหน่งงานว่างและการเลิกจ้างสำหรับเดือนตุลาคม และรายงาน Beige Book ของ Fed นายเจอโรม เพาเวลล์ ประธานเฟดจะขึ้นกล่าวสุนทรพจน์ที่สถาบันบรูกกิงส์ด้วย

ชุดข้อมูลของวันพฤหัสบดีประกอบด้วยจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลของเดือนตุลาคม ดัชนี PMI ภาคการผลิตของ S&P US และดัชนีภาคการผลิตของ ISM ในวันศุกร์ มีการเปิดเผยข้อมูลการจ้างงานนอกภาคเกษตรและอัตราการว่างงานของเดือนพฤศจิกายน

ที่มา: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo