โพสต์นี้ถูกเผยแพร่ครั้งแรกเมื่อ ทีเคอร์.โค

ในขณะที่ผู้บริโภค อัตราการค้างชำระยังอยู่ในระดับต่ำ กำลังเพิ่มขึ้น.

ใน บล็อก โพสต์เมื่อวันจันทร์ สำนักคุ้มครองทางการเงินของผู้บริโภค (Consumer Financial Protection Bureau) ระบุถึงอัตราที่เงินให้กู้ยืมสำหรับรถยนต์ที่ซื้อเมื่อเร็วๆ นี้ค้างชำระ จากโพสต์ (เน้นย้ำ):

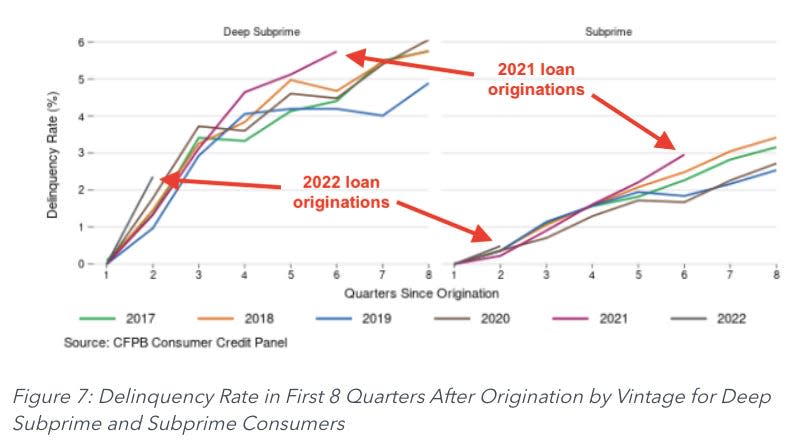

เมื่อพิจารณาถึงการผิดนัดชำระในช่วง 2021 ปีแรกหลังการซื้อ เงินให้กู้ยืมที่เกิดขึ้นในปี 2022 และ XNUMX เริ่มแสดงอัตราการค้างชำระที่สูงขึ้นเมื่อเทียบกับเงินกู้ที่เกิดขึ้นเมื่อปีก่อน แม้ว่าจะเทียบกับเงินกู้ที่ไม่ได้รับผลกระทบจากมาตรการกระตุ้นเศรษฐกิจที่เกี่ยวกับการระบาดใหญ่ ตัวอย่างเช่น, สินเชื่อรถยนต์ที่เกิดขึ้นในปี 2021 มีอัตราการผิดนัดชำระ 0.67% ในไตรมาสที่หกหลังจากการก่อกำเนิด ซึ่งสูงกว่าอัตราการผิดนัดชำระของสินเชื่อรถยนต์ที่เกิดขึ้นในปี 13 ถึง 2018%.

ผู้เขียนตั้งข้อสังเกตว่าแนวโน้มแย่ลงสำหรับผู้กู้ซับไพรม์ (คะแนนเครดิตระหว่าง 580 ถึง 619) และผู้กู้ซับไพรม์ระดับลึก (คะแนนเครดิตต่ำกว่า 580)

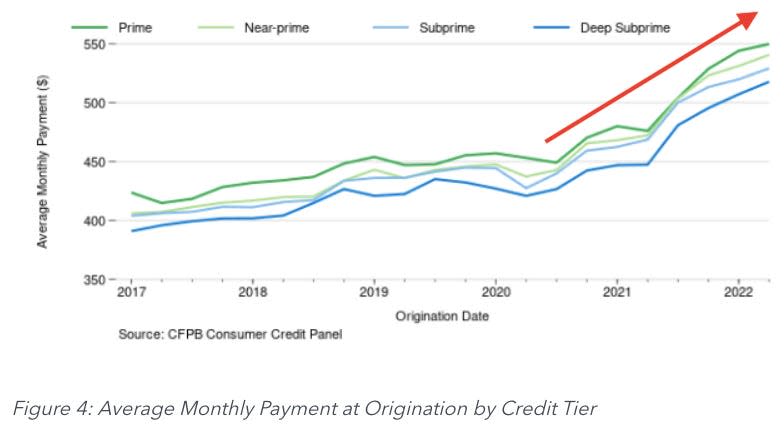

ส่วนหนึ่งของปัญหาคือการชำระเงินรายเดือนเฉลี่ยพุ่งสูงขึ้น ซึ่งเพิ่มขึ้น 13% ถึง 19% เมื่อเทียบเป็นรายปี ตามการคำนวณของ CFPB

เว้นแต่ว่าค่าจ้างของคุณจะยังคงเท่าเดิม คุณสามารถจินตนาการได้ว่าภาระในการชำระเงินเหล่านี้กลายเป็นภาระหนักขึ้นสำหรับผู้กู้ยืม

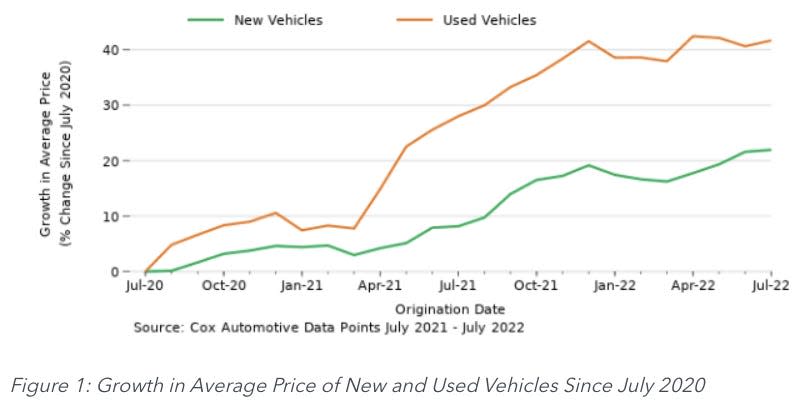

เช่นเดียวกับอุตสาหกรรมส่วนใหญ่ ผู้ผลิตรถยนต์ได้รับ ประสบปัญหาห่วงโซ่อุปทาน. ปัญหาเฉพาะในตลาดรถเช่า ได้เพิ่มการขาดแคลนในตลาดสำหรับยานพาหนะใช้ ส่งผลให้ราคารถยนต์พุ่งสูงขึ้น

เพื่อจัดการกับราคาที่สูงขึ้น ตัวแทนจำหน่ายรถยนต์ได้ขยายเงื่อนไขของสินเชื่อรถยนต์เพื่อช่วยให้การชำระเงินรายเดือนสำหรับผู้ซื้อจัดการได้ง่ายขึ้น แต่ก็ยังไม่เพียงพอที่จะชดเชยราคาที่พุ่งสูงขึ้น

ตัวบ่งชี้เศรษฐกิจที่น่าหนักใจ ⚠️

ไม่เคยดีที่จะล้มเหลวในการชำระหนี้ แต่การทำผิดกฎเกณฑ์ด้วยการชำระเงินกู้รถยนต์อาจไม่ใช่เรื่องดี

ผู้คนต้องการรถเพื่อทำงานที่จำเป็น เช่น ไปทำงานและซื้อของ ดังนั้น ผู้ขับขี่จึงมีแรงจูงใจอย่างมากที่จะรักษากระแสการชำระคืนเงินกู้ เพราะถ้าคุณล้าหลังเกินไป รถของคุณอาจถูกยึดคืนได้

นี่คือเหตุผลที่อัตราการค้างชำระสินเชื่อรถยนต์จึงน่าจับตามองอย่างใกล้ชิด การเพิ่มขึ้นอย่างรวดเร็วเป็นสัญญาณของความเจ็บปวดทางเศรษฐกิจที่แท้จริง ซึ่งสะท้อนถึงการตกงาน การเติบโตของค่าจ้างที่อ่อนแอ และผลที่ตามมาของเงินเฟ้อที่สูง

และในขณะที่ หนี้สินเชื่อรถยนต์ไม่มีขนาดใหญ่เท่ากับหนี้จำนองการเพิ่มขึ้นของหนี้เสียสร้างแรงกดดันต่อธนาคาร ซึ่งอาจส่งผลให้มาตรฐานการปล่อยสินเชื่อเข้มงวดขึ้น

อีกด้านหนึ่ง 🚗

แม้ว่าอัตราการค้างชำระที่เพิ่มขึ้นอาจสะท้อนถึงการต่อสู้ดิ้นรนของผู้กู้ แต่ก็เป็นปรากฏการณ์ที่จะแก้ไขตัวเองได้

เมื่อผู้กู้จำนวนมากขึ้นเข้าสู่การกระทำผิดร้ายแรง รถก็จะถูกยึดคืนมากขึ้น และเมื่อรถยนต์ถูกยึดคืนมากขึ้น อุปทานก็จะเข้าสู่ตลาดรถยนต์มือสองมากขึ้น และเมื่อมีรถยนต์เข้าสู่ตลาดรถยนต์มือสองมากขึ้น ราคาก็ลดลง

ระวังตัวไว้ให้ดี 👀

ตามที่ผมบอกไว้ตอนต้นของงานชิ้นนี้ อัตราการกระทำผิดยังคงถูกกดดันตามมาตรฐานในอดีต. ดังนั้นการขึ้นอาจเป็นเพียงความโน้มถ่วงสู่สภาวะปกติ

ที่กล่าวว่าเป็นแนวโน้มที่น่าติดตามอย่างใกล้ชิด จาก CFPB:

ข้อมูลล่าสุดแสดงให้เห็นว่าอัตราการเปลี่ยนเป็นการกระทำผิด โดยเฉพาะอย่างยิ่งสำหรับผู้กู้ที่มีรายได้ต่ำ ได้เพิ่มขึ้นในปีที่ผ่านมา การเพิ่มขึ้นนี้อาจเป็นเพียงการกลับสู่ระดับก่อนเกิดโรคระบาดอันเป็นผลมาจากการสิ้นสุดนโยบายกระตุ้นเศรษฐกิจที่เกี่ยวข้องกับการแพร่ระบาด อย่างไรก็ตาม แรงกดดันด้านเงินเฟ้ออาจหมายถึงต้นทุนในการเป็นเจ้าของรถยนต์แซงหน้าการเติบโตของรายได้สำหรับผู้บริโภคบางรายที่มีสินเชื่อรถยนต์ แม้ว่าเราจะไม่สามารถสรุปได้อย่างเต็มที่ถึงการมีส่วนร่วมของคำอธิบายที่เป็นไปได้เหล่านี้ต่อการเพิ่มขึ้นของอัตราการผิดนัดชำระ เราไม่สามารถเพิกเฉยต่อความสัมพันธ์ระหว่างจำนวนเงินกู้ที่มากขึ้นกับการเพิ่มอัตราดอกเบี้ยไปยังงบประมาณรายเดือนของผู้บริโภคและผู้บริโภคบางรายที่พยายามดิ้นรนเพื่อให้ทันกับเงินกู้ยืมของพวกเขา

คุณสามารถอ่านโพสต์บล็อกทั้งหมดได้ที่ ConsumerFinance.gov.

-

ที่เกี่ยวข้องจาก TKer:

โพสต์นี้ถูกเผยแพร่ครั้งแรกเมื่อ ทีเคอร์.โค

Sam Ro เป็นผู้เขียน TKer.co ติดตามเขาบน Twitter ได้ที่ @สามโรจน์

คลิกที่นี่เพื่อดูข่าวล่าสุดของตลาดหุ้นและการวิเคราะห์เชิงลึกรวมถึงเหตุการณ์ที่ย้ายหุ้น

อ่านข่าวการเงินและธุรกิจล่าสุดจาก Yahoo Finance

ดาวน์โหลดแอป Yahoo Finance สำหรับ Apple or Android

ติดตาม Yahoo Finance ได้ที่ Twitter, Facebook, Instagram, Flipboard, LinkedInและ YouTube

ที่มา: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html