เราได้ยินมามากมายว่าคนเตรียมพร้อม (หรือไม่พร้อม) กับการเกษียณอย่างไร แต่ชีวิตของคนเราจะเป็นอย่างไร in เกษียณอายุ?

การสำรวจครั้งใหม่ที่น่าสนใจจากบริษัทวิจัยและให้คำปรึกษา Age Wave และ Edward Jones บริษัทที่ให้บริการทางการเงิน — “อายุยืนกับการเกษียณอายุใหม่” - ถามผู้เกษียณอายุ

ฉันขอโทษที่ต้องบอกคุณว่าผลลัพธ์ค่อนข้างน่าหนักใจ

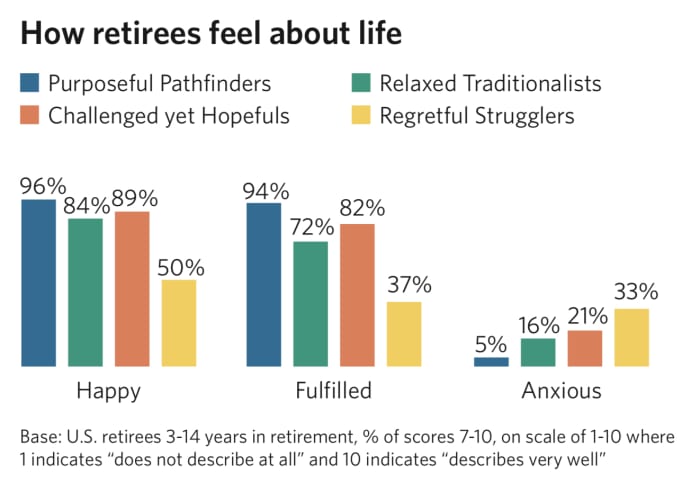

นักวิจัยได้ขอให้ผู้เกษียณอายุในสหรัฐฯ และแคนาดา 4,870 คนอธิบายว่าพวกเขาอยู่กันอย่างไร แล้วจัดกลุ่มเป็นสี่ประเภท เปอร์เซ็นต์ที่ยิ่งใหญ่ที่สุด (31%) ตกอยู่ในสิ่งที่ Age Wave และ Edward Jones เรียกว่า "Regretful Strugglers"

“พวกเขาเตรียมพร้อมน้อยที่สุดสำหรับการเกษียณอายุ และโดยรวมแล้วรู้สึกดีน้อยที่สุดเกี่ยวกับชีวิต” รายงานกล่าว

มีเพียง 46% ของผู้ดิ้นรนที่เสียใจที่เกษียณเมื่อพวกเขาเลือกที่จะทำเช่นนั้น สมาชิกของกลุ่มนี้เริ่มออมเพื่อเกษียณอายุโดยเฉลี่ยเมื่ออายุ 42 ปีเท่านั้น ประมาณครึ่งหนึ่งถอนเงินออกจากบัญชีเกษียณก่อนกำหนด พวกเขากำลังดิ้นรนไม่เพียงแค่เรื่องการเงิน แต่ด้วยการค้นหาเป้าหมายในการเกษียณ

และจากการศึกษาพบว่า ในบรรดาผู้เกษียณอายุทั้งหมด นักสู้ที่น่าสงสารคือ “วิตกกังวล โดดเดี่ยว และผิดหวังกับชีวิตของพวกเขามากที่สุด”

เอ็ดเวิร์ด โจนส์/เอจเวฟ

ในการสัมมนาผ่านเว็บที่กล่าวถึงผลการศึกษานี้ Ken Dychtwald หัวหน้าผู้บริหารและผู้ร่วมก่อตั้ง Age Wave กล่าวว่า: “มากกว่ากลุ่มอื่นๆ พวกเขารู้สึกว่าชีวิตจัดการกับพวกเขาไม่ดี พวกเขารู้สึกถึงชีวิตที่ดีและชีวิตที่มีทรัพยากรเพียงพอในการเกษียณอายุอยู่ไกลเกินเอื้อม” และเขาเสริมว่า "พวกเขากำลังมีช่วงเวลาที่ยากลำบากจริงๆ"

เอ็ดเวิร์ด โจนส์/เอจเวฟ

กลุ่มผู้เกษียณอายุที่ใหญ่เป็นอันดับสอง (26%) คือกลุ่ม Age Wave และ Edward Jones เรียกว่า "นักอนุรักษ์แบบดั้งเดิมที่ผ่อนคลาย" ส่วนใหญ่เกษียณเมื่อเลือกและรู้สึกสบายใจ The Relaxed Traditionalists กำลังไล่ตามสิ่งที่นักวิจัยเรียกว่า "รูปแบบดั้งเดิมมากขึ้น" ของการเกษียณอายุ การพักผ่อนและเพลิดเพลินกับชีวิต

อย่างไรก็ตาม พวกเขาไม่ได้สนใจที่จะลองสิ่งใหม่ ๆ หรือคิดค้นสิ่งใหม่ ๆ มากนัก ซึ่งฉันคิดว่าเป็นหนึ่งในกุญแจสำคัญในการเกษียณอายุที่สมบูรณ์ หรือถ้าคุณทำงานนอกเวลาในวัยเกษียณอย่างฉัน การไม่เกษียณ

ในทางตรงกันข้าม Purposeful Pathfinders (23% ของผู้เกษียณอายุที่ทำการสำรวจ) ให้คะแนนตัวเองว่าเป็นผู้เกษียณที่มีความสุขที่สุด สมหวังที่สุด และเป็นอิสระมากที่สุด “พวกเขาเตรียมพร้อมดีที่สุด พวกเขาต้องการเป็นอาสาสมัครและกลับไปโรงเรียน” Dychtwald กล่าว

ผู้เบิกทางที่มีจุดประสงค์ส่วนใหญ่ (89%) เกษียณเมื่อพวกเขาเลือกที่จะทำเช่นนั้น ส่วนใหญ่กล่าวว่าพวกเขา “อยู่ในสภาพทางการเงินที่ดี” ส่วนหนึ่งเป็นเพราะพวกเขาเริ่มออมเพื่อการเกษียณเร็วกว่ากลุ่มอื่นๆ โดยเฉลี่ยเมื่ออายุ 34 ปี

ในที่สุดก็มี “ผู้ท้าทายแต่มีความหวัง” ซึ่งประกอบด้วย 20% ของผู้เกษียณอายุที่ทำการสำรวจ เช่นเดียวกับผู้เบิกทางที่มีจุดประสงค์ พวกเขากำลังดำเนินชีวิตอย่างกระตือรือร้นและมุ่งเน้นที่การพัฒนาตนเอง แต่นักวิจัยกล่าวว่า “การเตรียมการเงินไม่เพียงพอ” ทำให้การเกษียณอายุของพวกเขา “ถูกจำกัด ไม่แน่นอน และน่าเป็นห่วง”

พวกเขาไม่ได้เริ่มออมเพื่อการเกษียณอายุโดยเฉลี่ยจนถึงอายุ 45 ปี เกือบสามในสี่ของ Challenged แต่ Hopefuls กล่าวว่าพวกเขามีการเงินที่ต้องทำ

“บางคนคิดว่าพวกเขาอาจต้องกลับไปทำงานหรือขายบ้านหรือไม่ทำตามความฝัน” Dychtwald กล่าว

ห้าเดือนหลังจากการเกษียณอายุของฉันเอง ฉันโชคดีที่คิดว่าตัวเองโชคดีพอที่จะเป็นผู้เบิกทางอย่างมีจุดมุ่งหมาย ส่วนหนึ่งเป็นเพราะวิธีที่ฉันเตรียมตัวสำหรับช่วงชีวิตนี้และสิ่งที่ฉันพยายามจะทำ นั่นคือ เรียนรู้สิ่งใหม่ มีส่วนร่วมและเป็นอาสาสมัคร ( Age Wave และ Edward Jones กล่าวว่าช่วงสองปีแรกของการเกษียณอายุคือช่วง "การปลดปล่อย/การสับสน")

หากคุณเกษียณแล้ว ฉันชอบที่จะทราบว่าคุณอยู่ในกลุ่มใดและเพราะเหตุใด และถ้าคุณใกล้จะเกษียณอายุ คุณคิดว่าคุณจะอยู่กลุ่มไหนและเพราะเหตุใด กรุณาส่งอีเมลฉัน.

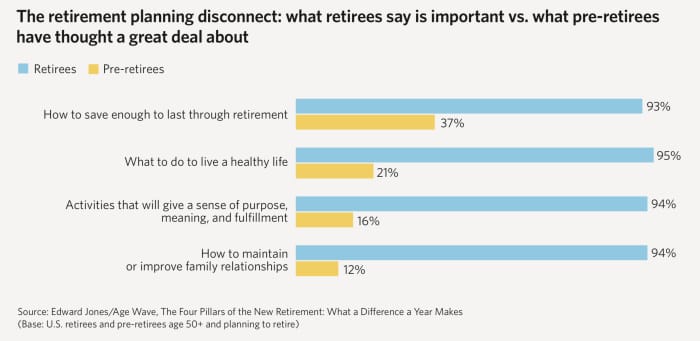

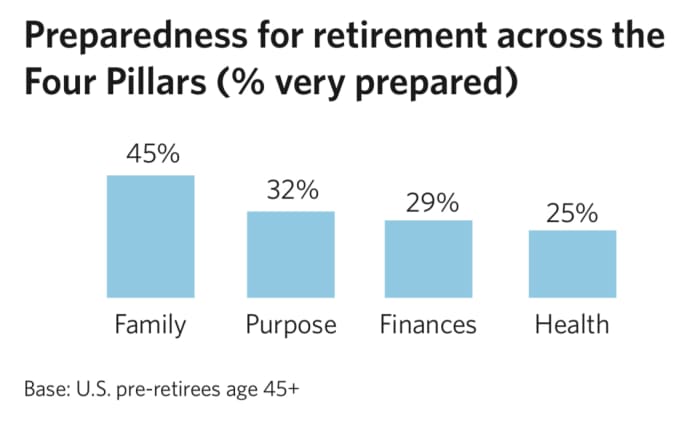

อีกข้อหนึ่งเกี่ยวกับการค้นพบจากการศึกษาใหม่นี้: มีผู้ตอบแบบสำรวจจำนวน 2,030 รายที่เกษียณอายุก่อนกำหนดจำนวนน้อยมากที่คิดอย่างมากเกี่ยวกับกุญแจบางประการที่นำไปสู่การเกษียณอายุที่สมบูรณ์ Mona Mahajan นักยุทธศาสตร์การลงทุนอาวุโสของ Edward Jones กล่าวว่า “พวกเขารู้สึกไม่พร้อมสำหรับสี่เสาหลักของชีวิตหลังเกษียณ: ครอบครัว เป้าหมาย การเงิน และสุขภาพ

เอ็ดเวิร์ด โจนส์/เอจเวฟ

รายงานดังกล่าวชัดเจนว่า “ผู้เกษียณอายุส่วนใหญ่มีหลายอย่างที่ต้องทำเพื่อปรับปรุงความพร้อมในการเกษียณของพวกเขา”

ในทำนองเดียวกัน ผู้เกษียณอายุ 54% ที่ตอบแบบสำรวจกล่าวว่าพวกเขาต้องการวางแผนที่ดีกว่าสำหรับการเกษียณอายุที่ไม่ใช่ด้านการเงิน เช่น จะอยู่ที่ใด ใช้เวลาอย่างไร และจะทำอย่างไรกับชีวิตของพวกเขา

โดยบังเอิญ ผู้เกษียณอายุที่ประสบความสำเร็จอย่างสูงที่ทำแบบสำรวจมีนิสัยร่วมกัน XNUMX ประการ ได้แก่ พวกเขาดูแลสุขภาพอย่างแข็งขัน พวกเขามีส่วนร่วมทางสังคมมากขึ้น พวกเขามีจุดมุ่งหมายที่ชัดเจนขึ้น พวกเขาเกี่ยวข้องกับกลยุทธ์ทางการเงินและการจัดการมากขึ้น และพวกเขายินดีที่จะแก้ไขหลักสูตรครั้งแล้วครั้งเล่าเพื่อบรรลุความฝันในการเกษียณอายุ

ตามที่รายงานระบุไว้ มันไม่สายเกินไปที่จะพัฒนานิสัยเหล่านั้น

ที่มา: https://www.marketwatch.com/story/what-is-retirement-really-like-11652837300?siteid=yhoof2&yptr=yahoo