รายงานการประชุมเดือนมี.ค.ของธนาคารกลางสหรัฐ (เฟด) เปิดเผยเมื่อวันพุธที่ผ่านมา แผนลดงบดุลเกือบ 9 ล้านล้านดอลลาร์ เพื่อช่วยให้อัตราเงินเฟ้อของสหรัฐฯ เย็นลงที่ระดับสูงสุดในรอบ 40 ปี แต่มีคำถามที่ยุ่งยากเกิดขึ้นเกี่ยวกับสิ่งที่เกิดขึ้นถัดจากเงินในระบบ

เงินบางส่วนหมดไป ทำให้ปริมาณเงินลดลงอย่างมีประสิทธิภาพหรือไม่? หรือมันไปที่อื่น?

MarketWatch ได้ขอให้ผู้เชี่ยวชาญในอุตสาหกรรมจำนวนหนึ่งช่วยอธิบายระบบประปาทางการเงินที่เชื่อมโยงหนึ่ง สถาบันเศรษฐกิจที่ทรงอิทธิพลที่สุดในโลก สู่ตลาดการเงิน เศรษฐกิจ และกระเป๋าเงินของรัฐบาล

นี่คือภาพรวมของสิ่งที่เกิดขึ้นเมื่อเฟดหยุดสร้าง "เงินจากอากาศ" ตามที่ลุค ทิลลีย์ หัวหน้านักเศรษฐศาสตร์ของวิลมิงตัน ทรัสต์ อธิบายไว้ในการให้สัมภาษณ์กับ MarketWatch และเริ่ม "ลดจำนวนเงินในระบบเศรษฐกิจ"

เงินมาจากไหน

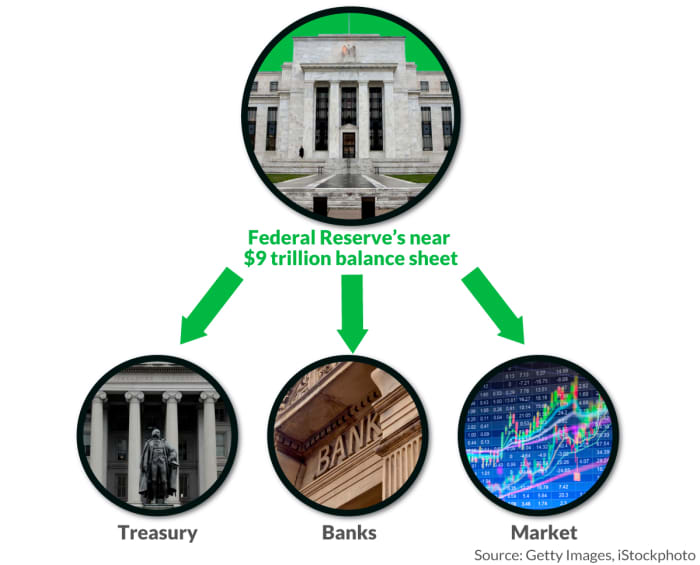

เพื่อช่วยให้ตลาดมีเสถียรภาพในช่วงการระบาดใหญ่ ย้อนกลับไปในปี 2020 เฟดได้เริ่มซื้อหลักทรัพย์ที่กระทรวงการคลังและหน่วยงานรองรับการจำนองด้วยอัตรา 120 ล้านดอลลาร์ต่อเดือน ผ่าน BofA Securities

บัค

ซิตี้กรุ๊ป โกลบอล มาร์เก็ตส์

C,

JP Morgan Securities

เจพีเอ็ม,

และอื่น ๆ ตัวแทนจำหน่ายหลักหรือ 24 ธนาคารและนายหน้าขนาดใหญ่ตอนนี้ได้รับอนุญาต เพื่อดำเนินการโดยตรงกับธนาคารกลาง

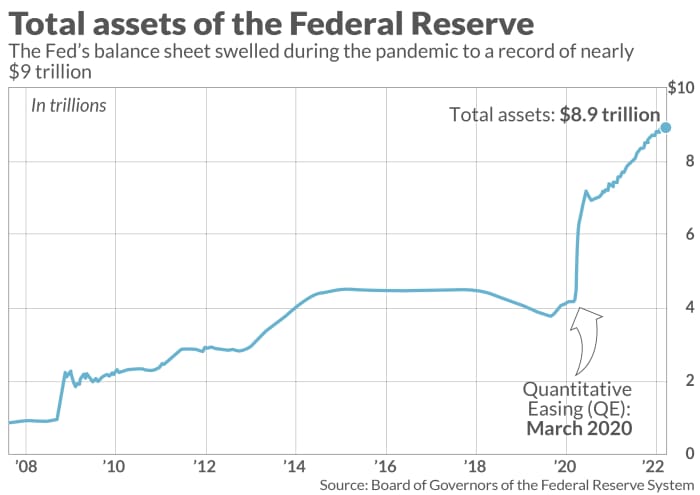

ขณะที่การถือครองของธนาคารกลางเพิ่มขึ้น (ดูแผนภูมิ) นั่นทำให้ตลาดการเงินมีสภาพคล่องและความมั่นใจในการรักษาสภาพคล่องสินเชื่อ อีกทั้งยังช่วยนำพาเข้าสู่ เศรษฐกิจฟื้นตัวอย่างรวดเร็ว จากการระบาดของโรคระบาดในระยะแรก ไม่นานมานี้ ยังถูกกล่าวโทษว่าปล่อยให้ความอุดมสมบูรณ์สูงเกินไปในตลาดสินทรัพย์บางแห่ง ซึ่งอาจมอดลงและส่งผลให้เกิดการสูญเสียอย่างเจ็บปวด

ภาพประกอบ MarketWatch

ตามที่ Tilley ของ Wilmington Trust ซึ่งเป็นอดีตเจ้าหน้าที่ของ Fed กล่าวไว้ว่า Fed ซื้อหลักทรัพย์และเพิ่มเงินในบัญชีตัวแทนจำหน่ายโดยมีเป้าหมายเพื่อเพิ่มเงินในระบบเศรษฐกิจ

วิธีการติดตาม “มหาสมุทรของเงินสด” สะสมที่ธนาคารภายใต้นโยบายเงินง่ายคือ ผ่านเงินสำรองธนาคารหรือจำนวนเงินที่อยู่ใน Federal Reserve รับ 0.4%

ที่สำคัญ เงินสำรองของธนาคารเป็นส่วนหนึ่งของฐานการเงิน แต่จะเพิ่มเข้าไปในปริมาณเงินเมื่อมีการนำไปใช้และเริ่มหมุนเวียนในระบบเศรษฐกิจเท่านั้น Tilley กล่าว

ในสถานการณ์ที่เหมาะสม เงินสำรองบางส่วนไหลออกจากธนาคารไปยังธุรกิจและครัวเรือนในรูปของสินเชื่อเพื่อกระตุ้นการเติบโตทางเศรษฐกิจ แต่ไม่มีภาระหนี้มากเกินไปที่อาจย้อนกลับมาในรูปของการผิดนัดชำระ

อีกวิธีหนึ่งในการติดตามเงินสดในการหาบ้านคือการสังเกตกองเงินที่จอดค้างคืนที่ สิ่งอำนวยความสะดวก repo ย้อนกลับของเฟดซึ่งเมื่อปีที่แล้วแทบจะไม่ได้ใช้เลย แต่เพิ่มขึ้นเมื่อเร็วๆ นี้ เป็นประมาณ 1.5 ล้านล้านดอลลาร์ต่อวัน

“นั่นเป็นเงินสดประมาณ 5.5 ล้านล้านเหรียญสหรัฐ” มาร์ค คาบาน่า หัวหน้าฝ่ายกลยุทธ์อัตราดอกเบี้ยของสหรัฐที่ BofA Global กล่าว

เจอโรม พาวเวลล์ ประธานเฟดตอนนี้มีภารกิจที่ยากลำบากในการกระชับเงื่อนไขทางการเงินเพื่อช่วยรับมือกับเงินเฟ้อที่ตรึงไว้ 7.9% ในเดือนกุมภาพันธ์ หรือสูงกว่าเป้าหมายประจำปีที่ 2% ขณะที่ค่าน้ำมัน ค่าอาหารและที่อยู่อาศัยสูงส่งผลกระทบถึงการชะลอตัวหรือภาวะถดถอย

ตลาดไม่มั่นคง

เฟด ในเดือนมีนาคมได้เหนี่ยวไก ให้ขึ้นอัตราดอกเบี้ยนโยบายร้อยละสี่ซึ่งเป็นการเคลื่อนไหวครั้งแรกที่สูงขึ้นนับตั้งแต่ปี 2018 รายงานการประชุมที่เผยแพร่ในวันพุธระบุว่าใหญ่กว่า เพิ่มขึ้น 1/2 เปอร์เซ็นต์ สามารถปฏิบัติตาม พวกเขายังร่างแผนอย่างรวดเร็ว ลดงบดุลของเฟดลง 95 พันล้านดอลลาร์ต่อเดือนซึ่งอาจเริ่มในเดือนพฤษภาคม

ความกระวนกระวายใจในช่วงท้ายของจุดยืนเรื่องเงินง่ายของเฟดสามารถพบได้เด่นชัดที่สุดในหุ้นที่มีการเติบโตที่อ่อนไหวต่ออัตราดอกเบี้ยด้วยดัชนี Nasdaq Composite

COMP,

ลด 11.2% จนถึงปีนี้และดัชนี S&P 500

SPX,

ลดลง 6% ในปี 2022 ตาม FactSet การออกตราสารหนี้ใหม่ในสหรัฐอเมริกาที่ให้ผลตอบแทนสูง

ไฮจี

เจเอ็นเค

or ตลาด “พันธบัตรขยะ” ก็ถูกลดทอนลงเช่นกัน เนื่องจากการรุกรานยูเครนของรัสเซียทำให้ราคาน้ำมันและสินค้าโภคภัณฑ์พุ่งสูงขึ้น

Bill Zox ผู้จัดการพอร์ตการลงทุนที่ให้ผลตอบแทนสูงที่ Brandywine Global Investment Management กล่าวว่าการออกพันธบัตรที่ให้ผลตอบแทนสูงในปี 70 ลดลงประมาณ 2022% ในปี XNUMX จากปีที่แล้ว

อ่าน: เฟดต้อง 'สร้างความสูญเสียมากขึ้น' ให้กับนักลงทุนในตลาดหุ้นเพื่อควบคุมเงินเฟ้อ อดีตนายธนาคารกลางกล่าว

เงินไปไหน

เฟดส่งกำไรสะสมจากการถือครองให้กระทรวงการคลังสหรัฐฯ ปีละครั้ง ซึ่งในปี 2020 เท่ากับ เกือบ 90 พันล้านเหรียญ เพื่อช่วยครอบคลุมตั๋วเงินของรัฐบาล

ในขณะที่เฟดต้องการลดจำนวนเงินในระบบเศรษฐกิจ มันสามารถทำได้หลายวิธี รวมถึงการปล่อยให้พันธบัตรที่ครบกำหนดชำระออกมาอย่างอดทน

BofA Global ประมาณการว่าเกี่ยวกับ พันธบัตรรัฐบาลเฟดที่ถือครองมูลค่า 1 ล้านล้านดอลลาร์จะครบกำหนดในปีนี้ โดยจะครบกำหนดชำระในปี 2023 โดยประมาณ ซึ่งจะทำให้งบดุลลดลงอย่างมาก

“พวกเขาซื้อพันธบัตรด้วยแนวคิดที่ว่าในอีก XNUMX-XNUMX ปีข้างหน้า จำนวนมากจะสุกงอม ดังนั้นพวกเขาจึงไม่ต้องขายอะไรเลย” Jim Vogel นักยุทธศาสตร์ด้านอัตราดอกเบี้ยของ FHN Financial กล่าวทางโทรศัพท์

ฟังดูง่ายพอสมควร แต่ Cabana ซึ่งเป็นอดีตเจ้าหน้าที่ของ Fed ก็ให้เหตุผลว่าการลดงบดุลแบบพาสซีฟยังคงต้องการให้กระทรวงการคลังต้องออกหนี้สาธารณะให้มากขึ้นเพื่อเติมการถือครองที่ครบกำหนดของ Fed ซึ่ง "ทำลาย" เงินสำรองของธนาคาร ความต้องการ โปรแกรม reverse repo ของ Fed และลดจำนวนเงินลงเมื่อพร้อม

และหากเฟดไม่ได้ทำหน้าที่เป็นผู้ซื้อหนี้รายสำคัญอีกต่อไป คนอื่นๆ ก็จะต้องก้าวขึ้นมาในขณะที่กระทรวงการคลังกำหนด เงินทุนรายไตรมาสที่คาดหวัง ความต้องการในเดือนหน้า

“ความเสี่ยงที่ยิ่งใหญ่ที่นี่คือมีหนี้ค้างชำระมากเกินไปสำหรับตลาดที่จะล้มลงได้อย่างง่ายดาย” คาบาน่ากล่าว “คำถามคือผลกระทบต่อสภาวะทางการเงินและความเสี่ยงคืออะไร”

เฟดยังสามารถนำเงินบางส่วนกลับมาลงทุนใหม่จากการครบกำหนดไถ่ถอนเพื่อซื้อเพิ่ม ซึ่งจะเป็นการควบคุมจังหวะของการไหลบ่าของงบดุล เช่นเดียวกับที่เกิดขึ้นหลังจากวิกฤตการเงินในปี 2008 อย่างไรก็ตาม เฟดจะซื้อพันธบัตรโดยตรงจากกระทรวงการคลัง ซึ่งต่างจากช่วงก่อนหน้าของการระบาดใหญ่ โดยจะเลี่ยงผู้ค้าหลัก

วิธีที่สามที่อาจก่อกวนมากกว่าคือให้เฟดขายพันธบัตรในหนังสือของตนไปยังตลาดโดยตรงซึ่งรายงานการประชุมในเดือนมีนาคม ได้รับการพิจารณาสำหรับหลักทรัพย์ค้ำประกัน บริษัท โฮลดิ้ง

ภาพประกอบ MarketWatch

“ถ้ามันขายพันธบัตร ตลาดจะต้องซื้อมัน” Vogel กล่าว “เงื่อนไขที่ง่ายที่สุด คือ เฟดจะหยุดขว้างก้อนหินลงไปในสระน้ำ แต่แม้กระทั่งหลังจากที่มันหยุดลง

ที่มา: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo