พอร์ตโฟลิโอแบบดั้งเดิมที่ผสมผสานระหว่างหุ้น 60% และพันธบัตร 40% ซึ่งในอดีตถูกมองว่าเป็นการจัดสรรที่ปลอดภัยที่สุดสำหรับนักลงทุนที่ยอมรับความเสี่ยงในระดับปานกลาง “กำลังตกอยู่ในอันตราย” เนื่องจากธนาคารกลางสหรัฐเตรียมพร้อมสำหรับการรณรงค์ขึ้นอัตราดอกเบี้ยครั้งแรกนับตั้งแต่ปี 2015-2018 ตามที่นักวิเคราะห์ของ JPMorgan Chase & Co.

Treasurys ซึ่งได้รับผลกระทบจากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยในอีกไม่กี่เดือนข้างหน้า กำลังเริ่มต้นปีใหม่ที่แย่ที่สุดในรอบสามหรือสี่ทศวรรษที่ผ่านมา โดยอิงจากข้อมูลตลาดของ Dow Jones การเทขายออกอย่างก้าวร้าวในพันธบัตรได้ผลักดันให้อัตราผลตอบแทนแตะระดับสูงสุดในรอบสองปีในสัปดาห์นี้ ซึ่งทำให้ต้องเสียค่าหุ้น ดัชนีหุ้นหลักทั้งสามดัชนีร่วงลงในปี 2022 โดย Nasdaq Composite COMP ที่มีเทคโนโลยีสูง รับผลกระทบมากที่สุด โดยตกลงไปราว 7%

การเทขายในวงกว้างของสินทรัพย์ทั้งสองประเภทในปี 2022 ส่งผลให้ขาดทุน 3.2% เมื่อเทียบเป็นรายปีในวันอังคารที่พอร์ตการลงทุนคิดเป็น 60% ในดัชนี S&P 500

SPX,

และ 40% ในพันธบัตรระดับการลงทุนรวมถึงกระทรวงการคลัง นั่นคือการพลิกกลับจากอดีต เมื่อพันธบัตรทำหน้าที่เป็นตัวป้องกันความเสี่ยงจากการตกต่ำของตลาดหุ้น ราคาและอุปสงค์ที่เพิ่มขึ้น เนื่องจากนักลงทุนแห่กันไปที่เซฟเฮเวนระหว่างการขายหุ้นออก การผสมผสาน 60/40 ได้สร้างผลตอบแทนประจำปีเฉลี่ย 8.2% ต่อปีตั้งแต่ปี 1926 ถึง 2020 ตามรายงานของ Vanguard Group Inc.

“ความกังวลที่ใหญ่ที่สุดของตลาดตอนนี้ดูเหมือนจะหมุนรอบเฟดและผลกระทบของการขึ้นอัตราดอกเบี้ย” โธมัส ซาโลเพก นักยุทธศาสตร์ของ JPMorgan และคนอื่นๆ เขียนไว้ในบันทึกที่เผยแพร่เมื่อวันพุธ ในมุมมองของพวกเขา ยังมี "การไล่ตามจำนวนมากที่ต้องเกิดขึ้นในตลาดราคา" ยิ่งกว่านั้น ความคาดหวังของตลาดสำหรับวัฏจักรการขึ้นอัตราดอกเบี้ยของเฟดในท้ายที่สุด "ยังมีที่ว่างให้เพิ่มขึ้นอีก"

ขณะนี้ตลาดฟิวเจอร์สกำลังกำหนดราคาในโอกาสเกือบ 92% ที่การปรับขึ้น 25 จุดในเดือนมีนาคม แต่ยังสะท้อนถึงความเป็นไปได้ 5.4% ที่การปรับขึ้นราคาอาจกลายเป็นการเคลื่อนไหว 50 จุดซึ่งจะทำให้กองทุนเฟด อัตราเป้าหมายเป็น 0.5% ถึง 0.75% จากระดับปัจจุบันเป็นศูนย์ถึง 0.25% โดยอิงตาม CME FedWatch Tool ภายในสิ้นปีนี้ ผู้ค้าเห็นความเสี่ยงเล็กน้อยที่เป้าหมายอัตราดอกเบี้ยนโยบายของเฟดอาจสูงถึง 1.75% ถึง 2% หรือแม้แต่ 2% ถึง 2.25%

นั่นมีความสำคัญเนื่องจากผลตอบแทนของกระทรวงการคลังซึ่งสะท้อนถึงความคาดหวังสำหรับอัตราดอกเบี้ยของสหรัฐฯ บางส่วน จะต้องเพิ่มขึ้นอย่างต่อเนื่องจากระดับปัจจุบัน ซึ่งจะมีผลกระทบหลายอย่าง นอกเหนือจากการทำให้ต้นทุนการกู้ยืมแพงขึ้นสำหรับทุกอย่างตั้งแต่การจำนองไปจนถึงสินเชื่อรถยนต์และสินเชื่อนักศึกษา ผลตอบแทนที่สูงขึ้นยังทำให้เกิดแรงกดดันในการขายสำหรับเทคโนโลยีและหุ้นที่มีการเติบโตอื่นๆ เนื่องจากนักลงทุนลดความคาดหวังสำหรับกระแสเงินสดในอนาคตอันไกลโพ้นในอนาคต

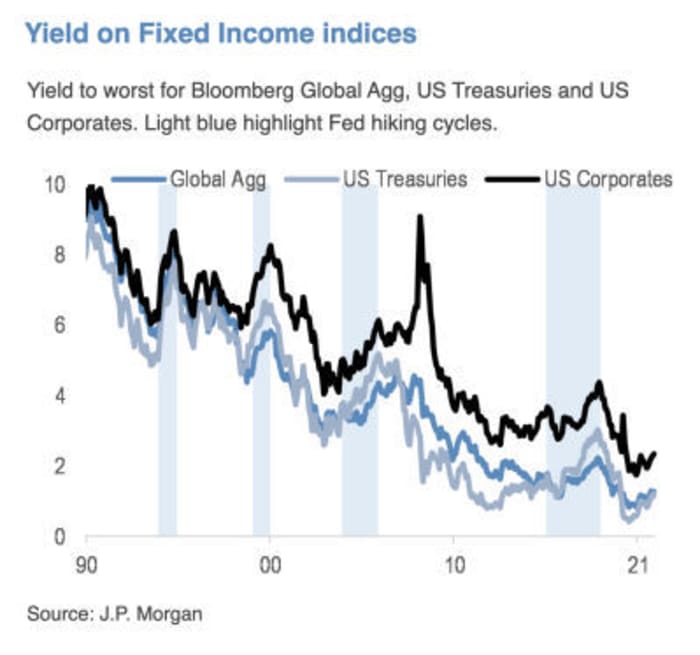

ที่มา: JPMorgan Chase & Co.

Jeff deGraaf ผู้ก่อตั้ง Renaissance Macro Research เขียนในหมายเหตุเมื่อวันพุธว่า “ยิ่งระดับสูงขึ้นและอัตราการพุ่งสูงขึ้นเร็วขึ้น ผลตอบแทนก็จะยิ่งแย่ลง” สำหรับ S&P 500 SPX ในอีกหกเดือนข้างหน้า

อ่าน: นี่คือสัญญาณเตือนว่าผลตอบแทนพันธบัตรที่พุ่งสูงขึ้นกำลังส่งนักลงทุนในตลาดหุ้น

นักลงทุนที่มีรายได้คงที่ต้องเผชิญกับ "หนึ่งในฉากหลังที่ท้าทายที่สุด" ในประวัติศาสตร์เมื่อเร็ว ๆ นี้ Salopek และนักยุทธศาสตร์ JPMorgan คนอื่น ๆ เขียน ในขณะเดียวกัน “หุ้นควรจะสามารถทนต่อการปรับนโยบายให้เป็นมาตรฐานได้” แม้ว่า “ผลกระทบต่อภาคส่วนต่างๆ จะห่างไกลจากความสม่ำเสมอ”

พวกเขากล่าวว่าพวกเขายังคงชอบ "ชื่อค่า/วัฏจักรเทียบกับการเติบโต/ชื่อที่มีระยะเวลาสูง" มาอย่างยาวนาน

Salopek และทีมของเขาไม่ได้อยู่ตามลำพังในมุมมองของพวกเขาเกี่ยวกับอันตรายที่ต้องเผชิญกับพอร์ตโฟลิโอ 60/40 แม้ว่าเกือบทศวรรษของการเรียกร้องให้มีการตายของมันยังไม่ได้ปรากฏออกมาอย่างชัดเจน BlackRock Inc. ผู้จัดการสินทรัพย์ที่ใหญ่ที่สุดในโลก กล่าวในโพสต์บนเว็บไซต์ว่า “ถึงเวลาที่จะปรับสมดุลพอร์ตโฟลิโอ 60/40 ที่ไม่สมดุลด้วยแหล่งความหลากหลายและผลตอบแทนทางเลือกอื่น”

“การเรียกร้องให้ยุติพอร์ตโฟลิโอ 60/40 นั้นถูกต้องมาหลายปีแล้ว” ฟิลลิป ทูวส์ หัวหน้าผู้บริหารระดับสูงของ Toews Asset Management ในนิวยอร์ก ซึ่งดูแลสินทรัพย์ 1.3 พันล้านดอลลาร์กล่าว “การสวรรคตเพิ่งล่าช้าไปเนื่องจากการมีเงินจากเฟดอย่างง่ายดาย”

“เฟดได้สนับสนุนพันธบัตรและตลาดหุ้น และตอนนี้อาจอยู่ในสถานะที่จะไม่ทำอย่างใดอย่างหนึ่ง” Toews กล่าวทางโทรศัพท์ในวันพุธ เฟด "ใส่" คำที่ใช้อธิบายความคาดหวังของตลาดที่เฟดเต็มใจที่จะเข้าไปแทรกแซงในตลาดหุ้นที่ตกต่ำ "คือ kaput หายไป - อย่างน้อยก็เกี่ยวข้องกับสินทรัพย์ทางการเงิน"

การเรียกร้องให้ยุติการแข่งขัน 60/40 เริ่มขึ้นอีกครั้งในราวเดือนสิงหาคม 2019 หลังจากความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนภายใต้การบริหารของทรัมป์ทำให้เกิดความกังวลเกี่ยวกับการชะลอตัวของการเติบโตทั่วโลก

สูตรนี้ถูกตั้งคำถามอีกครั้งในช่วงกลางปี 2020 เนื่องจากผลตอบแทนของกระทรวงการคลังอายุ 10 ปีอยู่เหนือศูนย์ และดูเหมือนว่าจะอยู่ที่นั่น ในขณะนั้น Jan Loeys จาก JPMorgan แนะนำให้นักลงทุนเลือกใช้พอร์ตโฟลิโอที่ประกอบด้วยหุ้น 40%, พันธบัตร 20% และ 40% ลงทุนในหลักทรัพย์ที่มีลักษณะบางอย่างของทั้งสองอย่าง สิ่งเหล่านี้รวมถึงภาระผูกพันเงินกู้ที่มีหลักประกัน หลักทรัพย์ค้ำประกันเชิงพาณิชย์ ทรัสต์เพื่อการลงทุนด้านอสังหาริมทรัพย์ หรือหุ้นสาธารณูปโภค

แม้ว่าความกังวลในปี 2020 จะเน้นไปที่อัตราผลตอบแทนที่ต่ำในการเทขายหุ้นเป็นส่วนใหญ่ แต่ “ความกังวลในปัจจุบันมองไปในทิศทางอื่น: ด้วยอัตราดอกเบี้ยที่แท้จริงยังคงต่ำเกินไปเมื่อเทียบกับภาวะเศรษฐกิจ และวงจรการขึ้นดอกเบี้ยของเฟดกำลังจะเริ่มต้น เป็นไปได้มากที่พันธบัตรจะสร้างผลตอบแทนติดลบเมื่ออัตราผลตอบแทนเพิ่มขึ้นในช่วงหมีราบเรียบ” Salopek เขียนในอีเมลไปที่ MarketWatch “ดังนั้นเราจึงมองว่าระยะเวลาที่ต่ำกว่าเกณฑ์ในการจัดสรรสินทรัพย์ของเรา โดยมีเป้าหมาย 2.25% สำหรับผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีในปี 2022”

Salopek กล่าวว่าเขาและนักยุทธศาสตร์ JPMorgan คนอื่นๆ ไม่ได้เรียกร้องให้ยุติยุค 60/40 "แต่เราตระหนักดีว่ายังมีข้อบกพร่องในสภาพแวดล้อมของตลาดบางอย่าง" และ "มีบางครั้งที่ประเภทสินทรัพย์ประเภทใดประเภทหนึ่งที่มีประสิทธิภาพต่ำกว่าปกติ"

เมื่อวันพุธ การเทขายพันธบัตรได้คลี่คลายในขณะที่นักลงทุนกลับเข้าสู่คลัง โดยส่งผลตอบแทน 10 ปี

TMUBMUSD10Y,

เหลือ 1.83% หุ้นร่วงลงในวันนี้ โดยกลุ่มอุตสาหกรรมดาวโจนส์

DJIA,

ลดลง 0.3% ในขณะที่ S&P 500 และ Nasdaq Composite ลดลง 0.1%

ที่มา: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- มาเดือน-11642618887?siteid=yhoof2&yptr=yahoo