เมื่อคุณวาง 20% ลงบน การซื้อบ้านคุณไม่จำเป็นต้องยืมเงินมากเท่ากับคนที่มีเงินดาวน์เพียง 5% หรือ 10% และเป็นผลให้รายเดือนของคุณ การชำระเงินจำนอง อาจจะต่ำกว่ามาก แต่เงินดาวน์ 20% ปกติไม่ได้บังคับหรือเป็นบรรทัดฐานแต่อย่างใด ในความเป็นจริง National Association of Realtors กล่าวว่า ค่ากลางเงินดาวน์ในปี 2020 เพียง 12%. ดังนั้น หากคุณหวังที่จะออมเพื่อการเกษียณนอกเหนือจากการซื้อบ้าน คุณสามารถเลือกดาวน์ 10% และนำเงินสดที่เหลือไปลงทุน การชำระเงินและดอกเบี้ยรายเดือนของคุณจะสูงขึ้น แต่สินทรัพย์ที่ลงทุนของคุณจะเติบโตเป็นไข่ที่ตกไข่อย่างมากในช่วง 30 ปีข้างหน้า ลองเปรียบเทียบว่าเงินดาวน์ 10% และ 20% จะส่งผลต่อการเกษียณอายุของคุณอย่างไร

หากคุณต้องการทราบว่าเงินดาวน์ของคุณควรมีขนาดใหญ่แค่ไหน a ที่ปรึกษาทางการเงิน อาจช่วยคุณตัดสินใจได้

พารามิเตอร์ของการเปรียบเทียบของเรา

มีพารามิเตอร์หลายอย่างที่เราจะใช้อ้างอิงในการวิเคราะห์ของเรา ประการแรก ราคาขายเฉลี่ยของบ้านในสหรัฐอเมริกาคือ ปัจจุบัน $ 374,900แต่เราจะใช้ทรัพย์สินมูลค่า 375,000 ดอลลาร์เพื่อความเรียบง่าย ในทั้งสองสถานการณ์ด้านล่าง เราจะถือว่าคุณมีเงินสด $75,000 สำหรับเงินดาวน์และ/หรือการลงทุน

ต่อไป เราจะคิดอัตราดอกเบี้ย 3% สำหรับการจำนอง ซึ่งมากกว่าหรือน้อยกว่าค่าเฉลี่ยของประเทศในปัจจุบัน การวิเคราะห์ของเราจะไม่รวมภาษีทรัพย์สินหรือประกันของเจ้าของบ้าน แต่จะรวม การประกันภัยสินเชื่อที่อยู่อาศัยส่วนตัว. ค่าธรรมเนียมเพิ่มเติมนี้เรียกว่า PMI จะนำไปใช้กับ จำนอง ที่ใช้เงินดาวน์ 10%

สุดท้าย เราจะสมมติว่าเงินสมมุติใดๆ ที่ลงทุนในตลาดหุ้นจะมีอัตราผลตอบแทนเฉลี่ยต่อปีที่ 10% เนื่องจากเป็นค่าเฉลี่ยในอดีตโดยประมาณของตลาดหุ้น เราจะถือว่าการทบต้นรายเดือนด้วย

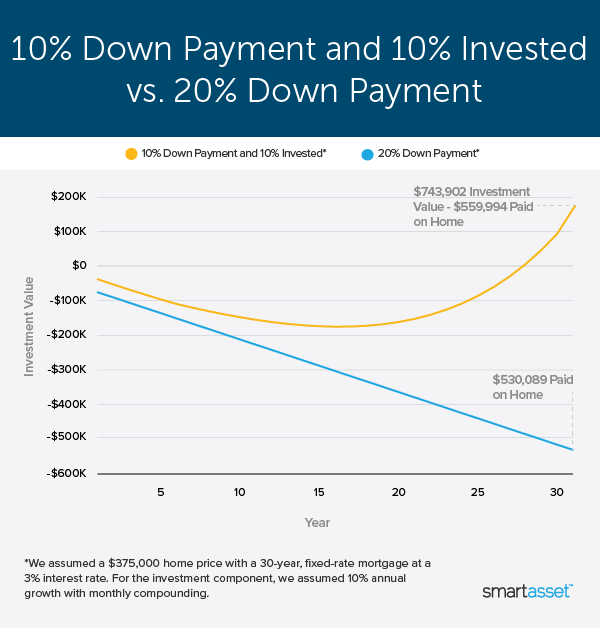

ในตอนแรก หากคุณเพียงแค่พิจารณาต้นทุนเมื่อเวลาผ่านไป อาจดูเหมือนว่าตัวเลือกดาวน์ 20% จะเป็นผู้ชนะ ดังที่แสดงในแผนภูมิเปรียบเทียบด้านล่าง แต่มันเป็นการตัดสินใจที่เหมาะสมยิ่งไปกว่านั้น

ตัวเลือกที่ 1: วางลงเต็ม 20%

เมื่อเลือกชำระเงินดาวน์ 20% ($75,000) คุณจะจ่ายดอกเบี้ยน้อยลงและหลีกเลี่ยง PMI ส่งผลให้การชำระเงินรายเดือนลดลง หลังจาก 30 ปีของการชำระเงินรายเดือนเป็นประจำ คุณจะใช้จ่ายทั้งหมด 530,089 ดอลลาร์ (โปรดจำไว้ว่า ไม่รวมภาษีทรัพย์สินและการประกันภัยของเจ้าของบ้าน)

ดูรายละเอียดด้านล่าง:

แนวโน้ม 30 ปีสำหรับเงินดาวน์ 20% ราคาบ้าน เงินดาวน์ เงินกู้ยืม จำนวนเงินที่ชำระรายเดือน รวม PMI จ่ายดอกเบี้ยที่จ่ายไปมากกว่า 30 ปี เงินลงทุนทั้งหมด $375,000 $75,000 $300,000 $1,265 $0 $155,089 $530,089 ตัวเลือกที่ 2: ลง 10% และลงทุนส่วนที่เหลือ

การลด 10% ของบ้านมูลค่า 375,000 ดอลลาร์หมายถึงการจำนองที่มากขึ้น (337,500 ดอลลาร์) และจ่าย PMI 175 ดอลลาร์ต่อเดือน การชำระเงินของ PMI จะสิ้นสุดลงในที่สุด แต่จะรวมกันมากกว่า 10,000 ดอลลาร์ หลังจาก 30 ปีของการชำระเงินรายเดือนเป็นประจำ คุณจะใช้จ่ายทั้งหมด 559,994 ดอลลาร์

ดูรายละเอียดด้านล่าง:

ค่าจำนองพร้อมเงินดาวน์ 10% ราคาบ้าน เงินดาวน์ เงินกู้ยืม จำนวนเงินที่ชำระรายเดือน รวม PMI จ่ายดอกเบี้ย มากกว่า 30 ปี รวมการลงทุน $375,000 $37,500 $337,500 $1,598 $10,519 $174,475 $ 559,994

การลง 10% แทนที่จะเป็น 20% คุณจะมีเงินเพิ่มอีก 37,500 ดอลลาร์เพื่อลงทุนในตลาดหุ้น มาดูกันว่าเงินนั้นจะเติบโตได้อย่างไรในช่วง 30 ปี (SmartAsset เครื่องคำนวณการลงทุน ดอกเบี้ยทบต้นรายเดือน):

เงินออมเพื่อการเกษียณอายุ เงินต้น การลงทุน เงินสมทบรายเดือน ระยะเวลา รวม $37,500 $0 30 ปี $743,902

แม้จะไม่มีการบริจาครายเดือนในบัญชีนายหน้าของคุณ การวางเงินดาวน์ 10% และการลงทุนส่วนที่เหลืออีก 37,500 ดอลลาร์จะส่งผลให้มีไข่รังขนาดใหญ่เมื่อถึงเวลาชำระเงินจำนองของคุณเต็มจำนวน สมมติว่าอัตราผลตอบแทน 10% ต่อปี 37,500 ดอลลาร์จะเพิ่มขึ้นเป็น 743,902 ดอลลาร์หลังจาก 30 ปี สิ่งสำคัญที่ควรทราบคือแม้ว่าอัตราผลตอบแทน 10% ที่สมมุติฐานนี้จะขึ้นอยู่กับค่าเฉลี่ยในอดีตของ S&P 500 แต่ผลตอบแทนจากการลงทุนกลับแข็งแกร่งยิ่งขึ้นในช่วงไม่กี่ปีที่ผ่านมา อันที่จริง เกณฑ์มาตรฐานของ ผลตอบแทนรวม ได้เกิน 11% ใน 12 จาก 31.5 ปีที่ผ่านมา รวมถึง 2019% ในปี XNUMX

ด้านล่างนี้ คุณสามารถดูวิธีอื่นในการเปรียบเทียบทั้งสองสถานการณ์ ใช่ เงินดาวน์ที่น้อยกว่า 10% หมายความว่าในที่สุดการจำนองจะทำให้คุณเสียค่าใช้จ่ายมากขึ้นตลอดอายุเงินกู้ – มากกว่า 30,000 ดอลลาร์ระหว่าง PMI และการชำระเงินจำนองที่สูงขึ้น แต่ถ้าเงิน 37,500 ดอลลาร์ที่คุณลงทุนในตลาดหุ้นเติบโตที่ค่าเฉลี่ยในอดีตที่ 10% ต่อปี มันจะกลายเป็นเกือบ 750,000 ดอลลาร์เมื่อคุณชำระเงินจำนองเสร็จ แม้ว่าสถานการณ์ทั้งสองนี้จะจบลงด้วยบ้านที่ได้รับค่าตอบแทนเต็มจำนวน แต่แน่นอนว่าผู้ที่เลือกลงทุนเงินดาวน์ครึ่งหนึ่งลงเอยด้วยเงินในบัญชีการลงทุนของเขามากกว่าที่เขาจ่ายค่าบ้านในที่สุด

คำตัดสิน

คำตอบปรากฏค่อนข้างชัดเจน การวาง 10% ลงและลงทุน 10% ที่เหลือดูเหมือนจะเป็นการเคลื่อนไหวทางการเงินที่ดีกว่าในระยะยาวมากกว่าการลด 20% ใช่ไหม ไม่เร็วนัก

ในขณะที่การชำระเงินดาวน์ 20% จะส่งผลให้มีการจ่ายดอกเบี้ยน้อยลงตลอดอายุการจำนอง แต่ก็จะหมายถึงการชำระเงินรายเดือนที่ลดลง (ลดลง 333 ดอลลาร์ต่อเดือน) แทนที่จะใช้เงินพิเศษนั้น นักลงทุนที่ฉลาดจะใช้มันเพื่อสร้างรังสำหรับวัยเกษียณ การลงทุน $333 ในแต่ละเดือนจะทำให้คุณมีเงินมากถึง $752,742 หลังจาก 30 ปี สมมติว่าอัตราผลตอบแทนเฉลี่ย 10% เท่ากัน ไม่เพียงแต่คุณจะประหยัดดอกเบี้ยและ PMI ได้ 30,000 ดอลลาร์โดยการลด 20% เทียบกับ 10% คุณจะสะสมไข่ที่ใหญ่กว่าเดิมด้วยการลงทุนออมรายเดือนของคุณ

เท่านี้ก็เรียบร้อย จริงไหม? ไม่แน่

มีตัวเลือกที่ฉลาดกว่า แม้ว่าการดาวน์น้อยกว่า 10% จะทำให้คุณต้องจ่ายเงิน PMI ในแต่ละเดือน แต่ค่าบริการนั้นน่าจะหายไปเมื่อคุณได้จ่ายเงินดาวน์เท่ากับ 20% ของคุณแล้ว ในตัวอย่างของเรา PMI รายเดือนของคุณจะเท่ากับ $175 หลังจากชำระเงินรายเดือนประมาณห้าปี คุณจะถึงเกณฑ์ส่วนทุน 20% และ PMI จะหายไป ทำให้คุณมีเงินเพิ่มอีก 175 ดอลลาร์ต่อเดือน

ณ จุดนี้ การลงทุนเริ่มต้น 37,500 ดอลลาร์ของคุณจะเติบโตขึ้นเป็น 61,699 ดอลลาร์ในตลาด การบริจาคเงิน 175 ดอลลาร์ที่คุณใช้เพื่อจ่าย PMI ในแต่ละเดือนจะช่วยเพิ่มเงินออมของคุณ ซึ่งช่วยให้เติบโตเป็น 976,097 ดอลลาร์เมื่อถึงเวลาชำระเงินจำนอง แม้ว่าการจำนองของคุณจะทำให้คุณต้องเสียเงินเพิ่มอีก 30,000 เหรียญ แต่ตัวเลือกนี้ช่วยประหยัดเงินในการเกษียณอายุได้เกือบ 1 ล้านเหรียญซึ่งเป็นไข่สุทธิที่ใหญ่ที่สุด

บรรทัดด้านล่าง

การซื้อบ้านและการออมเพื่อการเกษียณไม่จำเป็นต้องแยกจากกัน ไม่ว่าคุณจะเลือกชำระเงินดาวน์ 20% หรือดาวน์ 10% มีวิธีการลงทุนเงินสดเพิ่มเติม ในทั้งสองสถานการณ์ การลงทุนด้วยเงินอย่างสม่ำเสมอซึ่งอาจจ่ายให้กับ PMI มีผลกระทบอย่างใหญ่หลวงในระยะยาว ทางเลือกที่ดีที่สุดที่เราพบคือลด 10% ลง ลงทุนเงินสดที่เหลือ จากนั้นบริจาค $175 เข้าบัญชีนายหน้าของคุณทุกเดือนเมื่อ PMI ถูกจ่ายออกไป

เคล็ดลับในการซื้อบ้าน

ต้องการจำนองและไม่ทราบว่าจะเริ่มต้นการค้นหาของคุณที่ไหน? SmartAsset สามารถช่วยคุณค้นหาอัตราการจำนองตามสถานที่ที่คุณต้องการซื้อบ้าน งบประมาณของคุณ และปัจจัยอื่นๆ เริ่มตอนนี้เลย.

ที่ปรึกษาทางการเงินสามารถช่วยชี้แนะคุณในการตัดสินใจทางการเงินที่สำคัญๆ เช่น การซื้อบ้าน การหาที่ปรึกษาทางการเงินที่มีคุณภาพไม่ใช่เรื่องยาก เครื่องมือฟรีของ SmartAsset จับคู่คุณกับที่ปรึกษาทางการเงินสูงสุดสามคนที่ให้บริการในพื้นที่ของคุณ และคุณสามารถสัมภาษณ์คู่ที่ปรึกษาของคุณโดยไม่มีค่าใช้จ่าย เพื่อตัดสินใจว่าอันไหนที่เหมาะกับคุณ หากคุณพร้อมที่จะหาที่ปรึกษาที่สามารถช่วยให้คุณบรรลุเป้าหมายทางการเงินได้ เริ่มตอนนี้เลย.

เครดิตภาพ: ©iStock.com/Jamakosy, ©iStock.com/pinkomelet, ©iStock.com/dragana991

โพสต์ แผนภูมินี้แสดงให้เห็นว่าเหตุใดการลด 20% ในการจำนองอาจเป็นความผิดพลาด ปรากฏตัวครั้งแรกเมื่อ บล็อก SmartAsset.

ที่มา: https://finance.yahoo.com/news/putting-20-down-mortgage-may-130024488.html