ในเวลาเพียงสามสัปดาห์กว่าๆ เอ็นวิเดีย (NVDA) มีกำหนดจะรายงานผลประกอบการไตรมาส 1 ปี 2022 บางทีในการเตรียมตัวสำหรับงานใหญ่นั้น Morgan Stanley วาณิชธนกิจประกาศว่าจะกลับมาดำเนินการรายงานข่าวเกี่ยวกับเซมิคอนดักเตอร์ยักษ์ใหญ่ — และให้ความคิดเล็กน้อยเกี่ยวกับบริษัทก่อนรายรับ

“Nvidia” นักวิเคราะห์ของ Morgan Stanley กล่าว โจเซฟมัวร์, “ยังคงเป็นหนึ่งในชื่อการเติบโตที่ดีที่สุดในรอบรองชนะเลิศ [และ] ถือเป็นแกนหลัก” ด้วยเหตุผลนี้ นักวิเคราะห์กล่าวว่าแนวทางของ Morgan Stanley คือ "การรักษาน้ำหนักของตลาดเป็นอย่างน้อยในหุ้น และมองหาจุดที่มีน้ำหนักเกิน" กล่าวอีกนัยหนึ่ง Moore ดูเหมือนจะพูดที่นี่ว่าไม่ว่าในกรณีใด Morgan Stanley จะพิจารณาให้คะแนน Nvidia เป็น Sell

Moore ตั้งข้อสังเกตว่า Nvidia ได้สร้าง "ธุรกิจคลาวด์ที่แข็งแกร่งและแตกต่าง [ปัญญาประดิษฐ์ / การเรียนรู้ของเครื่อง] และเป็นผู้นำในการเล่นเกม" ดังที่กล่าวไปแล้วว่าธุรกิจเกมมีความกังวลอยู่บ้าง

ตัวเลขการเล่นเกมในระยะใกล้ดู “มั่นคง” มัวร์กล่าว และในระยะยาวเช่นกัน นักวิเคราะห์กล่าวว่าเขาเชื่อมั่นใน “โอกาสและตำแหน่งทางการตลาดของ Nvidia” อย่างไรก็ตาม เขาคาดการณ์ว่ารายรับจากการเล่นเกมจะชะลอตัวลง “ซึ่งอาจส่งผลให้เกิดความท้าทายเล็กน้อยในปี 2023” ซึ่งได้รับความช่วยเหลือเพียงบางส่วนจากความแข็งแกร่งของ Nvidia ในการขายชิปเซิร์ฟเวอร์ให้กับศูนย์ข้อมูล

มากสำหรับธุรกิจ ทีนี้ลองพิจารณาราคาหุ้น Nvidia ยังคงเติบโตทั้งยอดขายและรายได้ในตอนนี้ แต่ถึงกระนั้น "การเติบโตของกำไรน่าจะถูกชดเชยบางส่วนด้วยการบีบอัดข้อมูลหลายครั้ง" โดยเฉพาะอย่างยิ่งเมื่ออัตราเงินเฟ้อและอัตราดอกเบี้ยสูงขึ้น อนาคต. สิ่งนี้สามารถพิสูจน์ได้ว่าเป็นปัญหาสำหรับหุ้นของ Nvidia ซึ่งขายให้กับ "พรีเมี่ยมที่มีความหมายสำหรับทุกสิ่ง"

จากการคำนวณของ Moore หุ้นของ Nvidia ขายได้ 38 เท่าของรายได้ในปีปัจจุบัน และ 32 เท่าของการคาดการณ์สำหรับรายได้ในปี 2023 (มูลค่าจากกำไรที่ตามมา หุ้นมี P/E ที่สูงกว่าที่ 48) แม้แต่การวัดรายได้อย่างดีที่สุด ก็ยังต้องการให้ Nvidia บรรลุและรักษาการเติบโตของกำไรระยะยาว 32% เพื่อรักษาอัตราส่วน PEG ไว้ที่ 1.0 และการเติบโตในระยะยาว 32% อาจเป็นปัญหาได้

ส่วนหนึ่งเป็นเพราะจำนวนทวีคูณเหล่านี้สูงมากจน "หุ้นมีการซื้อขายที่ด้านข้างตั้งแต่การขายเทคโนโลยีที่มีการเติบโตสูงในวงกว้างที่เราเห็นว่าจะเริ่มปี" แต่เหตุผลประการที่สองที่ทำให้ Nvidia ไม่สามารถทำผลงานได้ดีกว่าช่วงหลังๆ ก็เพราะว่าธุรกิจเกมคาดว่าจะชะลอตัวลงในปีนี้

เมื่อการระบาดใหญ่สิ้นสุดลง เอกสารแจกของรัฐบาลก็แห้งแล้ง และชาวอเมริกันก็กลับไปทำงานที่สำนักงาน จะมีเวลาน้อยลงและมีเงินเหลือใช้สำหรับเล่นเกมและฮาร์ดแวร์เกมน้อยลง ส่งผลให้ยอดขาย GPU ตกต่ำลงเรื่อย ๆ จุดแข็งของ Nvidia นอกจากนี้ ความอ่อนแอของราคา crypto เมื่อเร็ว ๆ นี้ส่งผลกระทบต่อความต้องการ GPU ของ Nvidia ที่ถูกนำมาใช้ใหม่สำหรับการขุด cryptocurrency ทำให้เกิดความเสี่ยง "ประมาณ $800 มม. ต่อไตรมาส [ในการขายชิปกราฟิก] ทั่วทั้งอุตสาหกรรม"

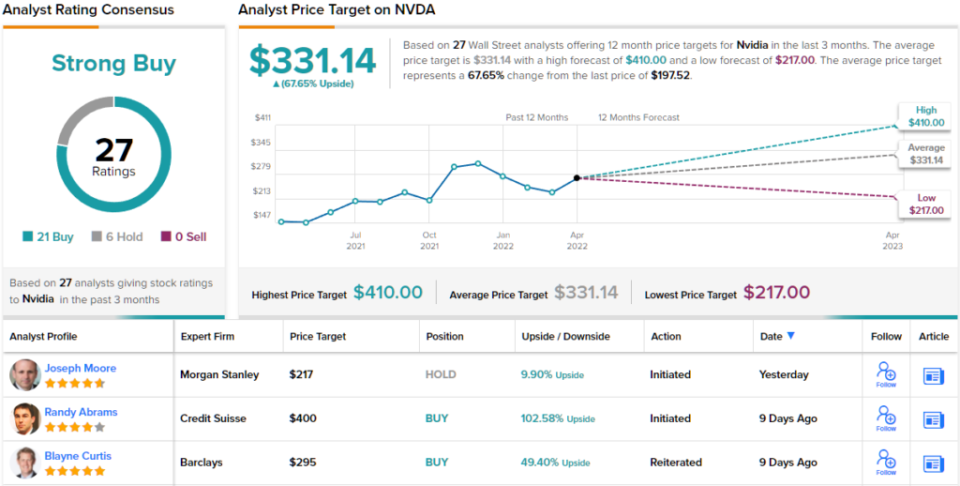

เมื่อคำนึงถึงข้อกังวลเหล่านี้ มัวร์จึงให้คะแนน Nvidia ในระดับที่เท่ากัน (เช่น ถือครอง) และราคาเป้าหมายที่ $217 จากการยอมรับของนักวิเคราะห์เอง อย่างไรก็ตาม “น้ำหนักเท่ากัน” นั้นเกี่ยวกับเรตติ้งที่ต่ำพอๆ กับที่มอร์แกน สแตนลีย์ พร้อมที่จะมอบให้แก่ Nvidia เลยทีเดียว (เพื่อดูประวัติของมัวร์ คลิกที่นี่)

ส่วนที่เหลือของถนนมองโลกในแง่ดีมากกว่ามอร์แกน สแตนลีย์ มีการออกการซื้อ 21 ครั้งและการถือครอง 6 ครั้งในช่วงสามเดือนที่ผ่านมา ทำให้ NVDA เป็นการซื้อที่แข็งแกร่ง ที่ 331.14 ดอลลาร์ เป้าหมายราคาเฉลี่ยจะทำให้มี upside ถึงประมาณ 68% (ดูการคาดการณ์หุ้น NVDA บน TipRanks)

ค้นหาแนวคิดดีๆ สำหรับการซื้อขายหุ้นเทคโนโลยีด้วยการประเมินมูลค่าที่น่าดึงดูด เข้าไปที่ TipRanks' สุดยอดหุ้นที่จะซื้อเครื่องมือที่เพิ่งเปิดตัวใหม่ที่รวบรวมข้อมูลเชิงลึกทั้งหมดของ TipRanks

ข้อจำกัดความรับผิดชอบ: ความคิดเห็นที่แสดงในบทความนี้เป็นของนักวิเคราะห์ที่นำเสนอเท่านั้น เนื้อหานี้มีจุดประสงค์เพื่อให้ข้อมูลเท่านั้น เป็นสิ่งสำคัญมากที่จะต้องทำการวิเคราะห์ของคุณเองก่อนทำการลงทุนใด ๆ

ที่มา: https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html