การศึกษาเมื่อเร็วๆ นี้พบว่าคนรุ่นก่อน ๆ ดึงทรัพย์สินทางการเงินของพวกเขาไปช้ามากในช่วงวัยเกษียณ โดยปล่อยให้เงินออมส่วนใหญ่ของพวกเขาไม่ถูกแตะต้องตลอดช่วงวัยชรา

การค้นพบนี้ดูเหมือนจะชัดเจนสำหรับฉันเสมอ เนื่องจากกลุ่มที่มีอายุมากกว่ามีรายได้ตลอดชีพจากแผนผลประโยชน์ที่กำหนดไว้เพื่อครอบคลุมการใช้จ่ายของพวกเขาและสามารถเก็บทรัพย์สินทางการเงินไว้สำหรับค่ารักษาพยาบาลหรือมรดกในช่วงปลายชีวิต

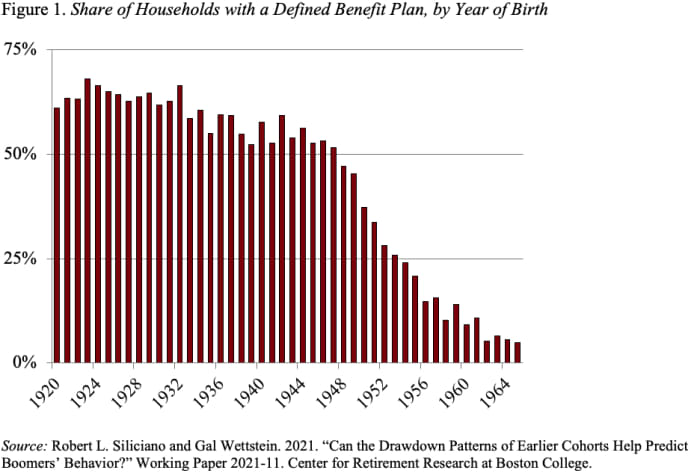

อย่างไรก็ตาม ลักษณะของความคุ้มครองเงินบำนาญได้เปลี่ยนแปลงไปอย่างมาก (ดูรูปที่ 1) ในขณะที่ครัวเรือนส่วนใหญ่ที่มีหัวหน้าซึ่งเกิดระหว่างปี 1920 ถึง 1940 สามารถเข้าถึงแผนสวัสดิการที่กำหนดไว้ได้ แต่กลุ่มเบบี้บูมเมอร์ที่อายุน้อยที่สุดซึ่งเกิดในปี 1965 แทบไม่สามารถเข้าถึงแผนดังกล่าวได้ ดังนั้น อาจมีคนคิดว่าการดูพฤติกรรมของกลุ่มคนรุ่นก่อนๆ เหล่านี้จะบอกเราเพียงเล็กน้อยเกี่ยวกับสิ่งที่คนรุ่นเบบี้บูมเมอร์จะทำกับเครื่องชั่ง 401(k) ของพวกเขา

ฉันมีความยินดีที่จะรายงานว่า ผลการศึกษาล่าสุด นำโดยเพื่อนร่วมงานของฉัน กัล เวทสไตน์ ยืนยันสัญชาตญาณนี้ โครงการนี้โดยใช้ข้อมูลจากจำกัด การศึกษาด้านสุขภาพและการเกษียณอายุ (HRS) เกี่ยวข้องกับพฤติกรรมการเบิกจ่ายของครัวเรือนกับการมีเงินบำนาญสวัสดิการที่กำหนดไว้และตัวแปรควบคุมบางอย่าง

อ่าน คอลัมน์ Help Me Retire ของ MarketWatch

การเบิกถอนสินทรัพย์เพื่อการเกษียณจะวัดจากการเปลี่ยนแปลงความมั่งคั่งทางการเงินระหว่างการเกษียณอายุและอายุเป้าหมาย (70, 75 หรือ 80) บันทึกความมั่งคั่งทางการเงินช่วยให้มั่นใจได้ว่าการเบิกจ่ายจะถูกวัดโดยสัมพันธ์กับความมั่งคั่งโดยรวมของครัวเรือน ความมั่งคั่งทางการเงินรวมถึงสินทรัพย์ทางการเงินทั้งหมด 401(k)s และ IRAs และมูลค่าสุทธิของอสังหาริมทรัพย์ที่ไม่ใช่บ้าน สุทธิจากหนี้ที่ไม่เกี่ยวกับการจำนอง ค่าบวกสำหรับสัมประสิทธิ์ใน "มีแผนกำหนดผลประโยชน์" หมายความว่าครัวเรือนที่มีแผนเหล่านี้ยังคงมีส่วนแบ่งความมั่งคั่งที่มากขึ้น ดังนั้นจึงลดลงช้ากว่าครัวเรือนที่ไม่มีแผน

อ่านเกี่ยวกับ ประกันสังคมในการเกษียณอายุของ MarketWatch

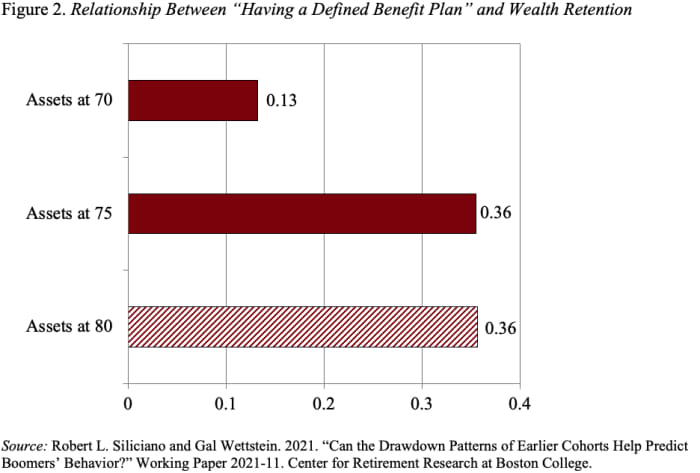

ผลการวิจัยพบว่า บุคคลที่มีแผนกำหนดผลประโยชน์จะได้รับความมั่งคั่งในช่วงเกษียณอายุขั้นต้นในทั้งสามช่วงอายุเป้าหมาย กล่าวคือ พวกเขาดึงความมั่งคั่งเริ่มต้นลงช้ากว่าผู้ที่ไม่มีแผนดังกล่าว และมีขนาดที่ใหญ่ (ดูรูปที่ 2) เมื่ออายุได้ 70 ปี ครัวเรือนที่มีแผนกำหนดผลประโยชน์ได้ดึงจุดบันทึกของความมั่งคั่งเริ่มต้นน้อยกว่า 13 จุด เมื่อเทียบกับครัวเรือนที่ไม่มีแผนดังกล่าว นั่นคือ ครัวเรือนที่เกษียณอายุด้วยเงินออม 200,000 ดอลลาร์ โดยประมาณค่ามัธยฐานในกลุ่มตัวอย่าง จะมีความมั่งคั่งเหลือ 28,000 ดอลลาร์เมื่ออายุ 70 ปี มากกว่าครัวเรือนที่มีความมั่งคั่งเริ่มต้นเท่ากันแต่ไม่มีแผนกำหนดผลประโยชน์ เมื่ออายุ 75 และอายุ 80 ครัวเรือนที่มีแผนกำหนดผลประโยชน์ได้ดึงความมั่งคั่งเริ่มต้นลง 36 คะแนนซึ่งเท่ากับความมั่งคั่งที่เพิ่มขึ้น 86,000 ดอลลาร์ ผลลัพธ์เมื่ออายุ 80 ปีไม่มีนัยสำคัญทางสถิติ น่าจะเป็นเพราะกลุ่มตัวอย่างเล็กๆ สำหรับการวิเคราะห์นี้

เมื่อพิจารณาถึงผลกระทบอย่างใหญ่หลวงของการ “มีแผนผลประโยชน์ที่กำหนดไว้” การใช้ความเร็วในการลดเวลาของคนรุ่นก่อนสำหรับคนรุ่นใหม่อาจประเมินความเร็วช่วงเบิกดาวน์ของเบบี้บูมเมอร์ต่ำไปอย่างมีนัยสำคัญ ประมาณการคร่าวๆ จากการศึกษาครั้งนี้คือ คนเกษียณอายุที่ไม่มีแผนกำหนดผลประโยชน์จะดึงความมั่งคั่งประมาณหนึ่งในสี่ของพวกเขาออกไปเมื่ออายุ 70 ปี ในอัตรานี้ คนรุ่นเบบี้บูมเมอร์จะทำให้ทรัพย์สินของพวกเขาหมดไป 85 แม้ว่าประมาณครึ่งหนึ่งจะอยู่รอดได้ผ่านอายุนี้ ด้วยการเบิกจ่ายที่เร็วขึ้น หลายคนต้องเผชิญกับความเสี่ยงที่พวกเขาจะมีอายุยืนกว่าเงินออมของพวกเขา

ที่มา: https://www.marketwatch.com/story/how-will-boomers-draw-down-their-401-k-balances-11651524654?siteid=yhoof2&yptr=yahoo