TIPS ในช่วงหลายเดือนที่ผ่านมาได้กลายเป็นตัวเลือกที่น่าสนใจมากขึ้นสำหรับส่วนรายได้คงที่ของพอร์ตการเกษียณอายุของคุณ

ฉันกำลังพูดถึงหลักทรัพย์ที่มีการป้องกันเงินเฟ้อของกระทรวงการคลัง คล้ายกับตั๋วเงินคลังและพันธบัตรแบบดั้งเดิม เว้นแต่ว่าผลตอบแทนที่เสนอจะสูงกว่าดัชนีราคาผู้บริโภค ผลตอบแทนที่แท้จริงกล่าวอีกนัยหนึ่ง

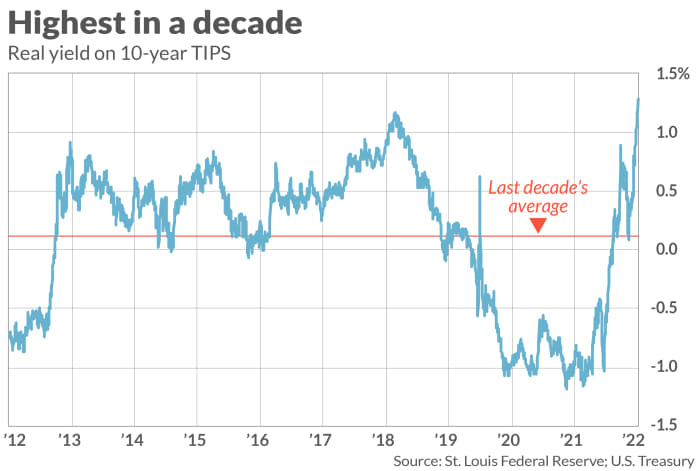

ตอนนี้ TIPS 10 ปีให้ผลตอบแทน 1.29% ซึ่งหมายความว่าคุณรับประกันว่าจะทำเงินได้มากกว่าอัตราเงินเฟ้อในทศวรรษหน้าเป็นอย่างน้อย หากคุณซื้อวันนี้และถือไว้จนกว่าจะครบกำหนด

เหตุผลที่ TIPS น่าสนใจยิ่งขึ้นในช่วงหลายเดือนที่ผ่านมา เนื่องจากหลังจากซื้อขายเป็นเวลาหลายปีด้วยผลตอบแทนจริงติดลบ ในเดือนพฤษภาคม อัตราผลตอบแทนเหล่านั้นเริ่มสูงขึ้นเหนือศูนย์และตอนนี้ก็สูงกว่า 1% ดังที่คุณเห็นจากแผนภูมิประกอบ ผลตอบแทน TIPS อายุ 10 ปีในปัจจุบันสูงที่สุดในรอบทศวรรษที่ผ่านมา

ในความเป็นจริง ผลตอบแทนจริงที่เป็นบวกของ TIPS ทำให้พวกเขามีความน่าสนใจมากกว่าพันธบัตร I-Bonds ในบางแง่มุม ซึ่งเป็นพันธบัตรออมทรัพย์ของสหรัฐฯ ซึ่งให้ผลตอบแทนตามอัตราเงินเฟ้อที่มีอยู่ อัตราของพันธบัตร I-Bond คือการรวมกันของอัตราการเปลี่ยนแปลงต่อท้ายของ CPI และอัตราคงที่ที่กำหนดไว้เมื่อทำการซื้อ แม้ว่ากระทรวงการคลังสหรัฐอาจเปลี่ยนแปลงอัตราคงที่นี้ในอนาคต แต่ปัจจุบันถูกกำหนดไว้ที่ศูนย์ ซึ่งหมายความว่าสำหรับตอนนี้ อัตราผลตอบแทนที่แท้จริงของ I-Bonds จะเป็นศูนย์อย่างแม่นยำ

เนื่องจากอัตราคงที่ของ I-Bond ถูกกีดกันไม่ให้ติดลบ I-Bond จึงน่าดึงดูดใจมากกว่า TIPS ในช่วงเวลาเหล่านั้นในช่วงทศวรรษที่ผ่านมาซึ่งผลตอบแทนที่แท้จริงของ TIPS ติดลบ สถานการณ์นั้นได้ย้อนกลับมาเอง

เพื่อให้แน่ใจว่าไม่มีการรับประกันว่าผลตอบแทนของ TIPS จะไม่กลับเข้าสู่แดนลบในอนาคต แต่ถ้าเป็นเช่นนั้น คุณจะมีตัวเลือกในการขาย TIPS ของคุณในตลาดรองก่อนครบกำหนด เนื่องจากตอนนี้การซื้อขายจะสูงกว่าพาร์—และเท่าที่เป็นไปได้ นำเงินที่ได้กลับมาลงทุนใน I-Bonds โดยให้ผลตอบแทนเป็นศูนย์จริง

ขายก่อนครบกำหนด

ความเสี่ยงที่สำคัญเพียงอย่างเดียวในการลงทุนใน TIPS คือความเป็นไปได้ที่คุณจะต้องขายก่อนครบกำหนดและผลตอบแทน ณ จุดนั้นสูงกว่าเมื่อคุณซื้อ I-Bonds ไม่มีความเสี่ยงนั้น เนื่องจากมูลค่าของมันไม่ผันผวน หลังจากช่วงเริ่มต้นที่คุณไม่สามารถขายโดยไม่มีค่าปรับ คุณสามารถขาย I-Bonds ของคุณได้ทุกเมื่อด้วยอัตราคงที่ (ของจริง) ที่กำหนดไว้เมื่อคุณซื้อ

TIPS มีความเสี่ยงมากกว่า I-Bonds แค่ไหน? ตามภาพประกอบที่แสดง ผลตอบแทนของ TIPS อายุ 10 ปีนั้นสูงกว่าค่าเฉลี่ย 10 ปี จากการสันนิษฐานว่าผลตอบแทนของมันคือการเปลี่ยนกลับเฉลี่ย คุณอาจรู้สึกสบายใจที่จะเดิมพัน มีแนวโน้มที่จะลดลงในอนาคตมากกว่าที่จะสูงขึ้น

ทางเลือกระหว่าง TIPS และ I-Bonds ส่วนใหญ่ขึ้นอยู่กับความอดทนต่อความเสี่ยงของคุณ ตามที่ Zvi Bodie ซึ่งเป็นศาสตราจารย์ด้านการเงินที่มหาวิทยาลัยบอสตันมาเป็นเวลา 43 ปีกล่าวในอีเมลว่า “คุณสามารถเสียเงินกับ TIPS ได้ แต่ไม่ใช่ I-Bonds ด้วย I-Bonds ไม่มีความเสี่ยงด้านลบ… นั่นเป็นสิ่งที่มีค่ามหาศาล”

ในทางตรงกันข้าม Harry Sit จาก ผู้คลั่งไคล้การเงิน, คิดว่า TIPS ดีกว่าตอนนี้ “เมื่อผลตอบแทนของ TIPS อายุ 5 ปีอยู่ที่ 1.27%” Sit เขียนในอีเมลว่า “เป็นการยากที่จะปรับอัตราคงที่ของ I-Bonds ไว้ที่ 0%”

ไม่ว่าในกรณีใด Sit กล่าวเสริมว่า “เนื่องจาก I-Bonds มีขีด จำกัด [การซื้อ] รายปี คุณไม่จำเป็นต้องเลือกระหว่าง I-Bonds และ TIPS ซื้อทั้งสองอย่างและคุณจะไม่ต้องสงสัยว่าอันไหนดีกว่ากัน”

Mark Hulbert เป็นผู้สนับสนุน MarketWatch เป็นประจำ Hulbert Ratings ติดตามจดหมายข่าวการลงทุนที่จ่ายค่าธรรมเนียมคงที่เพื่อตรวจสอบ เขาสามารถติดต่อได้ที่ [ป้องกันอีเมล]

ที่มา: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo