ทีมของคริส ฟลานาแกนจาก BofA Global Research กล่าวว่า อัตราการจำนองที่พุ่งสูงขึ้นสองเท่าและราคาบ้านที่พุ่งสูงขึ้นอย่างรวดเร็ว ส่งผลให้ความสามารถในการจ่ายที่อยู่อาศัย "ทรุดตัว" ในอเมริกา

สถานการณ์เลวร้ายมากจนเมื่อเปรียบเทียบกับ "ค่าที่อ่านได้ต่ำเป็นประวัติการณ์" ในไตรมาสที่สี่ของปี 1987 และไตรมาสแรกของปี 2005 ตามที่ทีม BofA กล่าว

โดยเฉพาะอย่างยิ่งปีเหล่านั้นตรงกับ "Black Monday" ความล้มเหลวของตลาดหุ้นปี 1987เมื่อค่าเฉลี่ยอุตสาหกรรมดาวโจนส์

DJIA,

ร่วงลงประมาณ 22.6% ในช่วงการซื้อขายครั้งเดียว และการเริ่มต้นของวิกฤตสินเชื่อซับไพรม์เช่น ราคาบ้านพุ่งสูงขึ้นจากปี 2000 ถึงปี 2005 และทำสถิติสูงสุดในรอบหลายปีในปี 2006

ยอดขายบ้านที่มีอยู่ร่วงลง 33% จากเหตุการณ์ความผิดพลาดในปี 1987 และ 45% ภายหลังจากวิกฤตสินเชื่อซับไพรม์ “ในรอบนี้ เราคิดว่ายอดขายบ้านที่มีอยู่ลดลงถึง 35% จากจุดสูงสุดสู่รางนั้นเป็นไปได้” ทีมของฟลานาแกนเขียนไว้ในบันทึกจากลูกค้ารายสัปดาห์

หลังราคาบ้านพุ่ง บันทึก 20.6% ต่อปีในเดือนมีนาคม พวกเขาอาจ "อยู่ที่หรือใกล้จุดสูงสุดสำหรับวัฏจักรนี้" ทีมงานเขียนโดยพิจารณาว่าความชื่นชมส่วนหนึ่งน่าจะมาจากระดับที่ต่ำเป็นประวัติการณ์ อัตราการจำนองที่หายไปตั้งแต่นั้นมา.

ค่าใช้จ่ายของการจำนองคงที่ 30 ปีเกือบสองเท่าเป็นประมาณ 5.25% ในเดือนพฤษภาคม จาก 2.75% ฤดูหนาวปีที่แล้ว. การเคลื่อนไหวที่สูงขึ้นเกิดขึ้นในขณะที่ธนาคารกลางสหรัฐเริ่มวางแผนขึ้นอัตราดอกเบี้ยและลดงบดุลเกือบ 9 ล้านล้านดอลลาร์เพื่อต่อสู้กับภาวะเงินเฟ้อที่เพิ่งแตะระดับสูงสุดในรอบ 40 ปี

ในขณะที่ราคาบ้านยังคงไต่ระดับอย่างต่อเนื่องในปีนี้ ความมั่งคั่งของครัวเรือนที่ผูกติดอยู่กับหุ้นและพันธบัตรได้รับความเดือดร้อน โดยดัชนี S&P 500

SPX,

ลด 14% จากระดับสูงสุด 3 ม.ค. จนถึงวันจันทร์และ Nasdaq Composite Index

COMP,

ต่ำกว่าจุดสูงสุดเกือบ 24% ตามข้อมูล FactSet

อย่างไรก็ตาม แม้ในสถานการณ์ที่ค่อนข้าง "เข้มงวด" ซึ่ง "ด้านอุปทานสำหรับที่อยู่อาศัยมีการเปลี่ยนแปลงอย่างมีนัยสำคัญโดยความสามารถในการจ่ายที่ลดลง ฝ่ายอุปทานยังคงให้การสนับสนุนเป็นพิเศษ" สำหรับการแข็งค่าของราคาบ้าน ทีมของฟลานาแกนเขียน

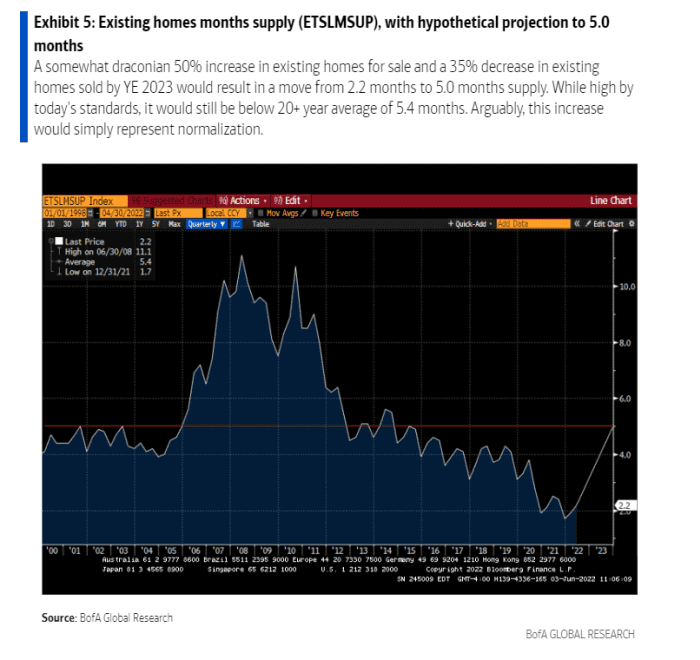

ทำไม โทษความยุ่งเหยิงของการจำนองซับไพรม์และการก่อความไม่สงบหลายสิบปี ตัวเร่งปฏิกิริยาเหล่านั้นนำไปสู่การบันทึกอุปทานบ้านที่มีอยู่ต่ำ (ดูแผนภูมิ) ซึ่งจะต้องใช้เวลาในการ "ปกติ"

วิกฤตที่อยู่อาศัยยังคงมีอยู่แม้ว่าความต้องการจะลดลง

BofA ทั่วโลก

อุปทานบ้านยังตึงตัวก่อนที่โรคระบาดจะเลวร้ายลง เนื่องจากหลายครอบครัวมองหาบ้านหลังใหญ่นอกเมืองใหญ่เพื่อปรับตัวเข้ากับการทำงานทางไกล นั่นยังคงเป็นปัจจัยสำคัญในการคาดการณ์ของ BofA ว่าราคาบ้านจะเพิ่มขึ้น 15% ในปี 2022 และ 5% ในปี 2023

“ที่พักพิงยังคงหายากและอสังหาริมทรัพย์เพื่อที่อยู่อาศัยยังคงเป็นการป้องกันความเสี่ยงจากเงินเฟ้อที่ดี: เท่าที่มีปัญหาใดๆ ในที่อยู่อาศัย และบังคับให้ผู้ขายปรากฏตัว เราคิดว่าผู้ซื้อที่ครอบครองหรือไม่ได้ครอบครองจะอยู่ที่นั่นอย่างน้อยบางส่วน ดูดซับการขาย” พวกเขากล่าว

More: ตลาดที่อยู่อาศัยกำลังร้อนแรง เฟดสามารถทำให้เย็นลงก่อนที่มันจะพังได้หรือไม่?

ที่เกี่ยวข้อง เจ้าหน้าที่ในชิคาโกได้ยื่นขอบัตรกำนัลที่อยู่อาศัยตามมาตรา 8 ในปี 1993 — แต่ตอนนี้ 'ได้ขึ้นเป็นที่หนึ่งในรายชื่อผู้รอ''

ที่มา: https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo