ตลาดสหรัฐกำลังแสดงสัญญาณที่ขัดแย้งกัน ทำให้คาดการณ์ได้ยาก กระแสลมหลักคืออัตราเงินเฟ้อลดลง แต่ตลาดแรงงานมีความแข็งแกร่ง การว่างงานลดลงและค่าจ้างสูงขึ้น ธนาคารกลางสหรัฐขึ้นอัตราดอกเบี้ยในอัตราที่เร็วที่สุดนับตั้งแต่ทศวรรษ 1980 โดยขึ้นจากระดับใกล้ศูนย์เป็นมากกว่า 5% ในช่วง 12 เดือนที่ผ่านมา เสี่ยงต่อภาวะเศรษฐกิจถดถอยเพื่อพยายามควบคุมราคา

แต่ความพยายามของเฟดจะไร้ผลหรือไม่? การขึ้นอัตราดอกเบี้ยมีแนวโน้มที่จะส่งผลกระทบต่อตลาดโดยล่าช้าไป 12 ถึง 18 เดือน และเราพบว่าอัตราเงินเฟ้อกำลังลดลงในขณะนี้ ข้อมูลล่าสุดในเดือนเมษายน แสดงให้เห็นอัตราการเพิ่มขึ้น 4.9% ต่อปี ซึ่งลดลงอย่างมากจาก 9.1% ของปีที่แล้ว จุดสูงสุด. แต่ 4.9% นั้นยังคงมากกว่าสองเท่าของอัตราเป้าหมายของเฟด

นี่คือเบื้องหลังของความคิดเห็นล่าสุดจาก David Solomon หัวหน้า Goldman Sachs ซึ่งเชื่อว่าอัตราเงินเฟ้อยังคงเป็นความท้าทายที่สำคัญต่อเศรษฐกิจ

“ฉันรู้สึกว่ามันจะเหนียวขึ้น มันหลุดจากจุดสูงสุด แต่มันจะเหนียวขึ้นและยืดหยุ่นมากขึ้น ซึ่งเป็นเหตุผลที่เราคาดว่าในขณะที่เฟดอาจหยุดชั่วคราวและจะขึ้นอยู่กับข้อมูล คุณอาจต้องดูให้สูงกว่านี้ อัตราที่จะควบคุมมันได้มากขึ้นในท้ายที่สุด” โซโลมอนให้ความเห็น

ในสภาวะเงินเฟ้อที่เหนียวแน่นเช่นนี้ นักลงทุนมักจะหันไปหาหุ้นแนวรับ ซึ่งเป็นหุ้นที่สามารถแสดงแนวต้านต่อการตกต่ำได้ การใช้แพลตฟอร์ม TipRanks เราได้ดึงรายละเอียดเกี่ยวกับชื่อสองชื่อที่นักวิเคราะห์ของ Goldman Sachs แนะนำให้เป็นหุ้นตั้งรับ นี่คือรายละเอียด

ฟลายไวร์ คอร์ปอเรชั่น (ฟลายวี)

อันดับแรกในรายการของเราคือ Flywire บริการประมวลผลการชำระเงินออนไลน์ บริษัทใช้เส้นทางที่น่าสนใจในช่องทางการชำระเงินออนไลน์ที่มีผู้คนหนาแน่น โดยเริ่มจากการเป็นผู้เชี่ยวชาญในภาคการศึกษา ตั้งแต่นั้นเป็นต้นมา บริษัทได้ขยายบริการให้ครอบคลุมการประมวลผลการชำระเงินในเครือข่ายทั่วโลก บริการด้านการดูแลสุขภาพ การท่องเที่ยว และอุตสาหกรรม B2B นอกเหนือไปจากการศึกษา Flywire มีอุปกรณ์เพื่อรองรับความต้องการด้านการยืนยันและการปฏิบัติตามข้อกำหนดด้านความปลอดภัยของลูกค้า โดยดำเนินการในสกุลเงินมากกว่า 140 สกุลเงิน

Flywire สามารถอวดอ้างการเข้าถึงทั่วโลกอย่างแท้จริง โดยมีลูกค้าธุรกิจมากกว่า 3,300 รายใน 240 ประเทศและดินแดน บริษัทนำเสนอบริการและการสนับสนุนในหลายสิบภาษาตลอดเวลา ทำให้กระบวนการชำระเงินราบรื่นจากทุกมุมมอง นอกจากบริษัทชื่อดังอย่าง Mastercard, Visa และ AMEX แล้ว Flywire ยังเป็นพันธมิตรกับ PayPal และ Venmo อีกด้วย

ในฐานะหุ้นป้องกัน Flywire ได้รับประโยชน์จากการเปลี่ยนแปลงทั่วโลกสู่การทำธุรกรรมดิจิทัลและสำนักงานไร้กระดาษ ธุรกิจทุกระดับ ตั้งแต่ร้าน Mom & Pop ที่เล็กที่สุดไปจนถึงบริษัทยักษ์ใหญ่ในอุตสาหกรรมอย่าง Mastercard สามารถรับรู้ถึงประสิทธิภาพโดยการเปลี่ยนจากธุรกรรมกระดาษเป็นการประมวลผลแบบดิจิทัล ในฐานะผู้เชี่ยวชาญด้านการชำระเงินทางอิเล็กทรอนิกส์ Flywire อยู่ในตำแหน่งที่เหมาะสมในเวลาที่เหมาะสมและในสถานที่ที่เหมาะสม หุ้นของบริษัทเพิ่มขึ้นประมาณ 21% ในปีนี้ ซึ่งดีกว่า S&P 500 ที่เพิ่มขึ้น 8% เมื่อเทียบเป็นรายปีอย่างมีนัยสำคัญ ด้วยสัญญาณที่ชัดเจนของการขยายตัวอย่างต่อเนื่องในภาคการชำระเงินดิจิทัล Flywire อยู่ในตำแหน่งที่แข็งแกร่งในการรักษาการเติบโตควบคู่ไปกับฐานลูกค้า

พาดหัวข่าวจากการเปิดตัวทางการเงินของบริษัทในไตรมาสที่ 1/23 บอกเล่าเรื่องราว: รายรับจากสายการบินชั้นนำของ Flywire เพิ่มขึ้น 46% เมื่อเทียบเป็นรายปี โดยแตะที่ 94.4 ล้านดอลลาร์ และสูงกว่าที่คาดการณ์ไว้เกือบ 11.48 ล้านดอลลาร์ เช่นเดียวกับบริษัทเทคโนโลยีหลายแห่ง Flywire ขาดทุนสุทธิ แต่กำไรต่อหุ้นในไตรมาสที่ 1 ลดลง 3 เซนต์ เมื่อเทียบกับไตรมาสเดียวกันของปีที่แล้วที่ขาดทุน 10 เซนต์ต่อหุ้น และดีกว่าที่คาดไว้ 4 เซนต์ต่อหุ้น ตัวเลข EBITDA ที่ปรับปรุงแล้วของ Flywire ขยายตัวอย่างมาก y/y จาก 1.9 ล้านดอลลาร์เป็น 7 ล้านดอลลาร์ ไฮไลท์ของไตรมาสที่ 170 ของ Flywire ได้แก่ การเซ็นสัญญากับลูกค้าใหม่ 1 ราย ทำให้ไตรมาส 23/XNUMX เป็นไตรมาสที่มียอดขายมากที่สุดของบริษัท

สำหรับ Goldman Sachs ประเด็นสำคัญในที่นี้รวมถึงฐานการป้องกันที่แข็งแกร่งของ Flywire และความสามารถในการสร้างการเติบโตในเศรษฐกิจปัจจุบัน นักวิเคราะห์ Will Nance เขียนว่า "เมื่อมองไปข้างหน้า เราเชื่อว่าประวัติ NRR ที่แข็งแกร่งของ FLYW ประกอบกับความมุ่งมั่นในการยกระดับการดำเนินงานที่สม่ำเสมอ น่าจะทำให้บริษัทมีผลการดำเนินงานที่เหนือกว่าในระยะเวลาอันใกล้ โดยเฉพาะอย่างยิ่ง เราเห็นว่าการผสมผสานธุรกิจเชิงป้องกันของบริษัทในด้านการศึกษาและการดูแลสุขภาพ รวมถึงอยู่ในตำแหน่งที่สามารถดูดซับศักยภาพของความอ่อนแอในระดับมหภาคในช่วงที่เหลือของปีนี้”

"เมื่อนำมารวมกัน" นักวิเคราะห์สรุป "ด้วยการซื้อขายหุ้นที่ 47 เท่าของประมาณการ EBITDA ในปี 2024 ของเรา เราเชื่อว่าการประเมินมูลค่ามีความน่าสนใจในบริบทของอัตราการเติบโตที่ประมาณ 30-40% ของ FLYW การขยายตัวของอัตรากำไรที่น่าประทับใจ และความยั่งยืนของ NRRs ที่แข็งแกร่งในขณะที่กลุ่มเพื่อนที่บันทึกจากปีที่ผ่านมายังคงเพิ่มขึ้นอย่างต่อเนื่อง”

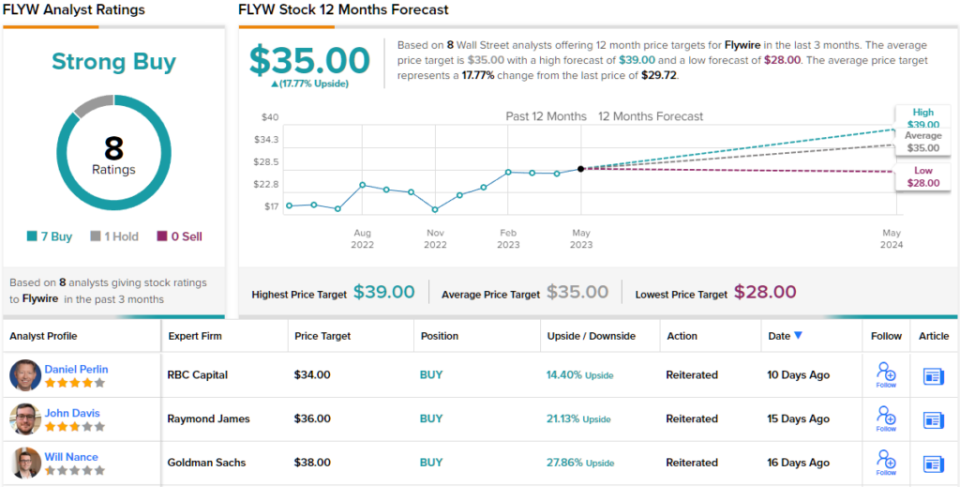

จากนี้ไป Nance ให้คะแนนหุ้น FLYW ซื้อที่ราคาเป้าหมาย 38 ดอลลาร์ ซึ่งมีโอกาสกลับหัวประมาณ 28% ในปีหน้า (หากต้องการดูประวัติของ Nance คลิกที่นี่)

การใช้ Goldman นั้นแทบจะไม่มีค่าผิดปกติ จากบทวิจารณ์ล่าสุดของนักวิเคราะห์ 8 รายการ มีรายละเอียดที่ชัดเจน 7 ต่อ 1 ที่สนับสนุนคำแนะนำซื้อมากกว่าระงับ ซึ่งบ่งชี้ถึงคะแนนฉันทามติที่แข็งแกร่งซื้อ ปัจจุบันราคาอยู่ที่ 29.72 ดอลลาร์ หุ้นมีเป้าหมายราคาเฉลี่ยที่ 35 ดอลลาร์ ซึ่งชี้ไปที่อัพไซด์ 12 เดือนโดยประมาณที่ประมาณ 18% (ดู การคาดการณ์หุ้น FLYW)

วอลมาร์ท อิงค์ (วมท)

ตอนนี้เราจะเปลี่ยนจุดสนใจของเราจาก fintech ที่ล้ำยุคไปสู่หนึ่งในผู้ค้าปลีกแบบดั้งเดิมมากที่สุด: Walmart Walmart เติบโตขึ้นจากรากเหง้าอันต่ำต้อยของรัฐอาร์คันซอ และกลายเป็นยักษ์ใหญ่ด้านการค้าปลีกรายใหญ่ที่สุดในโลก โดยสร้างรายได้กว่า 611 พันล้านดอลลาร์ในปีงบประมาณ 2023 (ครอบคลุม 12 เดือนสิ้นสุดวันที่ 31 มกราคมของปีปฏิทินนี้) บริษัทเป็นเจ้าของเครือข่ายร้านค้าปลีกทั้ง Walmart และ Sam's Club ซึ่งดำเนินธุรกิจซูเปอร์เซ็นเตอร์ ห้างสรรพสินค้าลดราคา และร้านขายของชำทั่วสหรัฐอเมริกาและต่างประเทศ โดยรวมแล้ว Walmart มีร้านค้ามากกว่า 10,500 แห่งใน 24 ประเทศ และดำเนินการภายใต้ชื่อที่แตกต่างกัน 46 ชื่อ

เมื่อเร็วๆ นี้ Walmart ได้เปิดเผยผลประกอบการทางการเงินสำหรับไตรมาสแรกของปีงบประมาณ 2024 และแสดงให้เห็นว่ายังคงรักษาแนวทางการเติบโตไว้ได้ บริษัทรายงานรายได้รวมประจำไตรมาสที่ 152.3 พันล้านดอลลาร์ เพิ่มขึ้น 7.6% เมื่อเทียบเป็นรายปี และสูงกว่าที่คาดการณ์ไว้ 4.39 พันล้านดอลลาร์ ตัวเลขกำไรต่อหุ้นแบบ non-GAAP ของบริษัทที่ 1.47 ดอลลาร์นั้นดีกว่าที่คาดการณ์ไว้ 15 เซนต์

ไฮไลต์ในผลลัพธ์คือยอดขายของสหรัฐฯ ซึ่งเพิ่มขึ้น 7.4% y/y; อีคอมเมิร์ซซึ่งขยายตัวอย่างน่าประทับใจ 27%; และธุรกิจโฆษณาทั่วโลกซึ่งเพิ่มขึ้น 30% y/y

ในช่วงไตรมาสที่ 1 ของปีงบการเงิน Walmart ได้คืนทุน 2.2 พันล้านดอลลาร์ให้กับผู้ถือหุ้น ส่วนใหญ่มาจากการจ่ายเงินปันผลของบริษัท ซึ่งประกาศครั้งล่าสุดที่ 57 เซนต์ต่อหุ้นสามัญสำหรับการจ่ายเงินในวันที่ 30 พฤษภาคม ในขณะที่อัตราต่อปีที่ 2.28 ดอลลาร์ต่อหุ้นให้ผลตอบแทนเล็กน้อยเพียง 1.54% นักลงทุนควรสังเกตเงินปันผลของ ความน่าเชื่อถือ: Walmart จ่ายเงินปันผลมาตั้งแต่ปี 2003 ไม่พลาดทุกไตรมาส และเพิ่มการจ่ายเงินปันผลทุกปี

นอกเหนือจากการจ่ายเงินปันผลแบบป้องกันแบบคลาสสิกแล้ว หุ้น Walmart ยังแสดงให้เห็นถึงความสามารถในการเติบโตแม้จะเผชิญกับกระแสลมแรงก็ตาม

สิ่งนี้ไม่รอดพ้นความสนใจของ Kate McShane นักวิเคราะห์ของ Goldman ผู้ซึ่งกล่าวถึง Walmart: "เราเชื่อว่า WMT เป็นหุ้นที่นักลงทุนยังคงต้องการเป็นเจ้าของเนื่องจากมีคุณสมบัติในการป้องกันตัวในระยะเวลาอันใกล้พร้อมกับความสามารถในการทำกำไรที่ดีขึ้นในระยะยาว ”

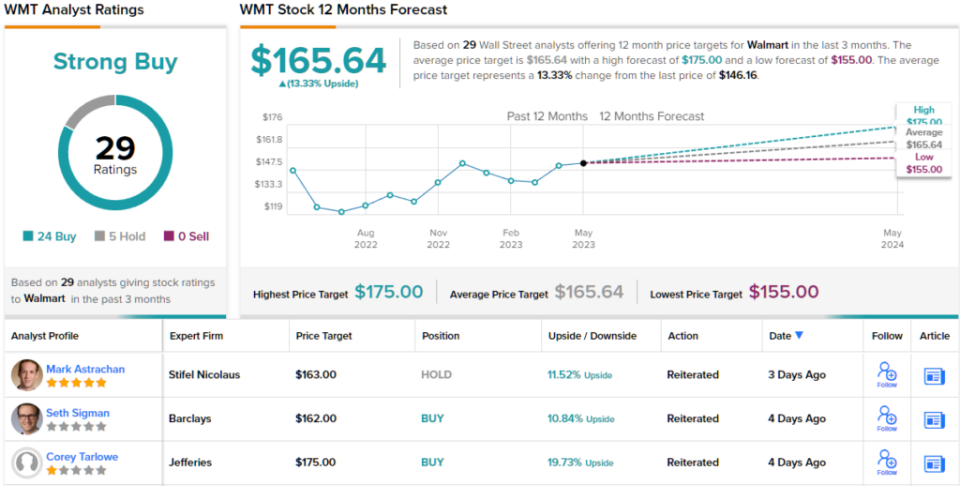

ด้วยเหตุนี้ นักวิเคราะห์ระดับ 5 ดาวจึงให้คะแนนหุ้น WMT เป็นการซื้อ และราคาเป้าหมายของเธอซึ่งตั้งไว้ที่ 176 ดอลลาร์ แนะนำว่าหุ้นจะเติบโต 20% ในปีหน้า (หากต้องการดูประวัติของ McShane คลิกที่นี่)

ชื่อที่ใหญ่ที่สุดของ Wall Street ไม่เคยขาดความสนใจของนักวิเคราะห์ และ Walmart ก็ไม่มีข้อยกเว้น หุ้นได้รับบทวิจารณ์จากนักวิเคราะห์ล่าสุด 29 รายการ รวมถึงการซื้อ 24 รายการ และถือเพียง 5 รายการ สำหรับคะแนนที่สอดคล้องกันของการซื้อที่แข็งแกร่ง ปัจจุบันหุ้น Walmart ซื้อขายกันที่ $146.16 และมีเป้าหมายราคาเฉลี่ยที่ $165.64 ซึ่งหมายถึงกำไรเพิ่มขึ้น 13% ในช่วงหนึ่งปี (ดู การคาดการณ์หุ้น WMT)

หากต้องการค้นหาแนวคิดที่ดีสำหรับการซื้อขายหุ้นด้วยมูลค่าที่น่าดึงดูด โปรดไปที่ "หุ้นที่ดีที่สุดที่จะซื้อ" ของ TipRanks ซึ่งเป็นเครื่องมือที่รวบรวมข้อมูลเชิงลึกเกี่ยวกับตราสารทุนทั้งหมดของ TipRanks

ข้อจำกัดความรับผิดชอบ: ความคิดเห็นที่แสดงในบทความนี้เป็นของนักวิเคราะห์ที่นำเสนอเท่านั้น เนื้อหานี้มีจุดประสงค์เพื่อให้ข้อมูลเท่านั้น เป็นสิ่งสำคัญมากที่จะต้องทำการวิเคราะห์ของคุณเองก่อนทำการลงทุนใด ๆ

ที่มา: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html