หุ้นปันผล. เป็นภาพที่ชัดเจนของการสแตนด์บายที่เชื่อถือได้ การเล่นป้องกันเสียงที่นักลงทุนทำเมื่อตลาดหันไปทางใต้ หุ้น Div มักจะไม่แสดงการเปลี่ยนแปลงที่รุนแรงเหมือนตลาดที่กว้างขึ้น และให้กระแสรายได้ที่มั่นคงไม่ว่าตลาดจะไปที่ใด และไม่ใช่แค่นักลงทุนรายย่อยที่ย้ายเข้าหุ้นปันผล

เอกสารที่ยื่นต่อกฎระเบียบล่าสุดแสดงให้เห็นว่ามหาเศรษฐีสตีฟโคเฮนได้ซื้อหุ้นปันผลที่ให้ผลตอบแทนสูงเป็นจำนวนมากซึ่งเป็นแนวทางป้องกันแบบคลาสสิกสำหรับนักลงทุนที่มีเป้าหมายเพื่อสร้างกระแสรายได้ที่มั่นคงซึ่งจะฝ่าฟันพายุได้

โคเฮนสร้างชื่อเสียงจากความสำเร็จ และบริษัทของเขา Point72 Asset Management เป็นบริษัทยักษ์ใหญ่อย่างแท้จริงในอุตสาหกรรมเฮดจ์ฟันด์ โดยมีสินทรัพย์ภายใต้การบริหารกว่า 26 พันล้านดอลลาร์และทีมลงทุน 150 ทีมที่ให้บริการลูกค้าทั่วโลก ความเป็นผู้นำของ Cohen ที่ Point72 ได้ยืนยันสถานะของเขาในฐานะหนึ่งในนักลงทุนที่ดีที่สุดในปัจจุบัน

การใช้ ฐานข้อมูลอันดับทิปเราได้ดึงรายละเอียดเกี่ยวกับการเคลื่อนย้ายหุ้น 6 รายการล่าสุดของ Cohen ทั้งตำแหน่งใหม่สำหรับเขา และตราสารทุนที่ได้รับการจัดอันดับการซื้อซึ่งมีอัตราผลตอบแทนจากเงินปันผลสูงกว่า XNUMX% เราสามารถหันไปหานักวิเคราะห์ของ Wall Street เพื่อหาว่ามีอะไรอีกบ้างที่อาจทำให้หุ้นเหล่านี้ได้รับความสนใจจาก Cohen

ทรัพยากร EOG (EOG)

เราจะเริ่มต้นที่อุตสาหกรรมน้ำมันและก๊าซ โดยที่ EOG Resources เป็นหนึ่งในบริษัทสำรวจและผลิตไฮโดรคาร์บอนที่ใหญ่ที่สุดในอเมริกาเหนือ EOG มีมูลค่าตามราคาตลาดที่ 82 พันล้านดอลลาร์และการดำเนินงานในแหล่งผลิตน้ำมันและก๊าซที่อุดมสมบูรณ์ เช่น Eagle Ford ในเท็กซัส Anadarko ในโอกลาโฮมา และ Williston Basin ใน North Dakota-Montana เป็นต้น นอกชายฝั่ง EOG มีการดำเนินงานใกล้กับเกาะแคริบเบียนของตรินิแดด

สำหรับ EOG นี่เป็นธุรกิจขนาดใหญ่ บริษัทรายงาน 7.6 พันล้านดอลลาร์ที่บรรทัดบนสุดสำหรับไตรมาส 3/22 ซึ่งยอดรวมเพิ่มขึ้น 58% เมื่อเทียบเป็นรายปี กำไรสุทธิที่ปรับปรุงแล้วของบริษัทเพิ่มขึ้นเป็น 2.2 พันล้านดอลลาร์ เพิ่มขึ้น 69% y/y และ EPS ที่ปรับปรุงแล้วอยู่ที่ 3.71 ดอลลาร์ เพิ่มขึ้น 71% จากไตรมาสเดียวกันของปีที่แล้ว มีรายงานกระแสเงินสดอิสระที่ 2.3 พันล้านดอลลาร์ ตัวเลขเหล่านี้สะท้อนให้เห็นถึงการผสมผสานระหว่างความต้องการที่เพิ่มขึ้นในปี 2022 หลังการระบาดใหญ่ ราคาน้ำมันและก๊าซธรรมชาติที่สูง และการผลิตที่เพิ่มขึ้น

ในส่วนของการจ่ายเงินปันผล EOG ได้ประกาศทั้งการจ่ายปกติและการจ่ายพิเศษในไตรมาสที่ 3 เงินปันผลหุ้นสามัญปกติกำหนดไว้ที่ 82.5 เซนต์ต่อหุ้น หรือ 3.30 ดอลลาร์ต่อปี และให้ผลตอบแทน 2.3% โดยเฉลี่ย ส่วนเพิ่มเติมคือ 1.50 ดอลลาร์ต่อหุ้นสามัญ และจ่ายเงินปันผลทั้งหมด 2.32 ดอลลาร์ ในอัตราดังกล่าว การจ่ายเงินปันผลปีละ 9.30 ดอลลาร์จะให้ผลตอบแทน 6.6% ซึ่งมากกว่าการจ่ายเงินปันผลเฉลี่ยของตลาดถึงสามเท่า

บริษัทไฮโดรคาร์บอนแห่งนี้มีความน่าสนใจอย่างชัดเจนสำหรับ Steve Cohen ซึ่งซื้อหุ้น 1,174,838 หุ้นในไตรมาสที่ 3 นี่เป็นตำแหน่งใหม่สำหรับบริษัทของเขา และเป็นตำแหน่งสำคัญ ณ ราคาหุ้นปัจจุบัน การถือครองนี้มีมูลค่ามากกว่า 165 ล้านดอลลาร์

โคเฮนไม่ใช่วัวตัวเดียวที่วิ่งเพื่อ EOG นักวิเคราะห์ BMO ฟิลลิป จุงเวิร์ธ สังเกตการแบ่งแยกที่แข็งแกร่งของบริษัทนี้ – และโดยเฉพาะอย่างยิ่งการจ่ายพิเศษที่เพิ่มขึ้น โดยสังเกตว่า: “การจ่ายเงินปันผลพิเศษเกินความคาดหมายของเรา และ EOG อยู่ในสถานะที่ดีที่จะดำเนินการต่อเพื่อให้เกินกรอบการคืนทุน FCF +60% เมื่อพิจารณาจากสถานะเงินสดสุทธิ”

Jungwirth กล่าวถึงเส้นทางในอนาคตของ EOG โดยกล่าวว่า "ในขณะที่อุตสาหกรรมหินดินดานต้องเผชิญกับความท้าทายในปีนี้ EOG ได้ส่งมอบประสิทธิภาพที่แตกต่างอย่างต่อเนื่องเนื่องจากพื้นที่หลายลุ่มน้ำ พื้นที่เพาะปลูกหลัก วัฒนธรรมเชิงนวัตกรรม ความเชี่ยวชาญด้านการดำเนินงาน และตำแหน่งทางการตลาดที่ได้เปรียบ ความสำเร็จในการสำรวจได้ขยายช่องทางการผลิตสินค้าคงคลังพรีเมียมสองเท่าของบริษัท โดยการเปิดตัว Ohio Utica ที่เพิ่งประกาศไปเมื่อเร็วๆ นี้พร้อมกับ Dorado พร้อมที่จะสนับสนุนการเติบโตของการผลิตโดยรวมและผลตอบแทนในปีต่อๆ ไป”

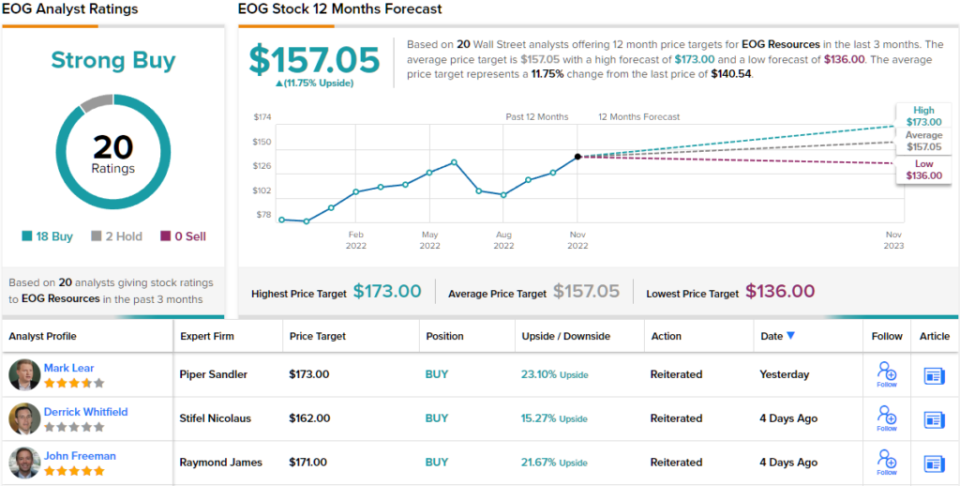

จากท่าทีที่มองโลกในแง่ดีของเขาต่อบริษัทน้ำมันและก๊าซรายใหญ่นี้ Jungwirth ให้คะแนน EOG หุ้น Outperform (เช่น ซื้อ) และตั้งเป้าหมายราคาไว้ที่ 160 ดอลลาร์เพื่อบอกเป็นนัยว่ามีโอกาสได้รับกำไร 14% ในหนึ่งปี จากอัตราผลตอบแทนเงินปันผลในปัจจุบันและราคาที่คาดว่าจะเพิ่มขึ้น หุ้นมีโอกาสได้รับผลตอบแทนรวมประมาณ 20% (หากต้องการดูประวัติของ Jungwirth คลิกที่นี่)

นักสำรวจไฮโดรคาร์บอนที่มีเงินจำนวนมากไม่ต้องไปอ้อนวอนนักวิเคราะห์ของวอลล์สตรีทให้ตรวจสอบ และ EOG มีบทวิจารณ์จากนักวิเคราะห์ 20 รายการที่บันทึกไว้ ซึ่งรวมถึงการซื้อ 18 ครั้งเทียบกับการถือครองเพียง 2 ครั้งสำหรับคะแนนฉันทามติที่แข็งแกร่งในการซื้อหุ้น (ดูการคาดการณ์หุ้น EOG บน TipRanks)

เฮลท์แคร์ เรียลตี้ ทรัสต์ (HR)

ถัดไปคือทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ REIT บริษัทเหล่านี้ซึ่งซื้อ เป็นเจ้าของ ดำเนินการ และเช่าอสังหาริมทรัพย์และสินทรัพย์จำนองที่หลากหลาย เป็นที่รู้จักในฐานะแชมป์ปันผลตลอดกาล Healthcare Realty Trust ซึ่งเชี่ยวชาญในพื้นที่สำนักงานทางการแพทย์เป็นตัวแทนที่แข็งแกร่งของช่อง บริษัทได้ดำเนินการควบรวมกิจการครั้งใหญ่กับ Healthcare Trust of America เมื่อวันที่ 20 กรกฎาคม

เมื่อรวมทรัพย์สินที่ได้รับจากการควบรวมกิจการ บริษัทมีพอร์ตโฟลิโอที่ประกอบด้วยทรัพย์สิน 728 รายการ รวมพื้นที่ให้เช่ากว่า 44 ล้านตารางฟุต จากพื้นที่ทั้งหมดนี้ 82% ถูกตั้งค่าเป็นการเช่าแบบหลายผู้เช่า บริษัทดำเนินงานใน 35 รัฐ สถานพยาบาลยังให้บริการเช่าและจัดการทรัพย์สินสำหรับพื้นที่ทางการแพทย์มากกว่า 39 ล้านตารางฟุตทั่วประเทศ

เมื่อพิจารณาผลประกอบการทางการเงิน HR รายงานรายได้สุทธิ 28.3 ล้านดอลลาร์ในไตรมาส 3/22 ซึ่งกำไรต่อหุ้นอยู่ที่ 8 เซนต์ต่อหุ้น ซึ่งสูงกว่าที่คาดไว้ 1 เซนต์ สำหรับไตรมาสที่สาม บริษัทรับรู้เงินทุนปกติจากการดำเนินงาน (FFO) ที่ 129.4 ล้านดอลลาร์ หรือ 39 เซนต์ต่อหุ้นปรับลด ซึ่งต่ำกว่าประมาณการฉันทามติที่ 0.43 ดอลลาร์

FFO มีความสำคัญต่อนักลงทุนที่จ่ายเงินปันผล เนื่องจากเป็นเมตริกที่ใช้สนับสนุนการชำระเงิน HR ประกาศจ่ายเงินปันผล 31 เซนต์ต่อหุ้นสามัญสำหรับผลประกอบการไตรมาส 3/22 และจ่ายออกในวันที่ 30 พฤศจิกายน ณ การจ่ายปัจจุบัน เงินปันผลจะปรับเป็นรายปีเป็น 1.24 ดอลลาร์ และให้ผลตอบแทน 6.1%

Steve Cohen ได้แสดงให้เห็นว่าเขาประทับใจในคุณลักษณะของ HR และเขาก็ทำสำเร็จด้วยการซื้อจำนวนมาก บริษัทของเขาได้รับหุ้น HR จำนวน 800,200 หุ้น ทำให้ตำแหน่งเริ่มต้นมีมูลค่า 16.24 ล้านเหรียญสหรัฐ

สตีเฟน เมเนเกอร์นักวิเคราะห์ระดับ 5 ดาวจาก Stifel มีมุมมองที่สมดุลของ REIT นี้ โดยชั่งน้ำหนักข้อดีและข้อเสียก่อนที่จะลงมาอย่างมั่นคงในฝั่งกระทิง โดยเขาเชื่อว่าศักยภาพในการเติบโตของบริษัทนั้นมีอยู่จริง และข้อเสียคือก้าวที่ช้ากว่า การเติบโตนั้นมากกว่าการดึงกลับ

“เรามีความกังวลว่า HR จะต้องใช้เวลานานเท่าใดในการผสานรวมพอร์ตโฟลิโอ HTA แล้วจึงใช้ประโยชน์จากโอกาสในการเช่าพอร์ตโฟลิโอที่รวมกัน ณ จุดนี้ มันยังคงเป็นเรื่องราว 'พิสูจน์มัน' ในด้านรายได้ อย่างไรก็ตาม เรายังคงคำแนะนำซื้อเพราะเราเชื่อว่าการประเมินมูลค่าในปัจจุบันมีความน่าสนใจมากจากการประมาณการในปี 2023 ของเรา ซึ่งเราเชื่อว่าเป็นตัวแทนของ

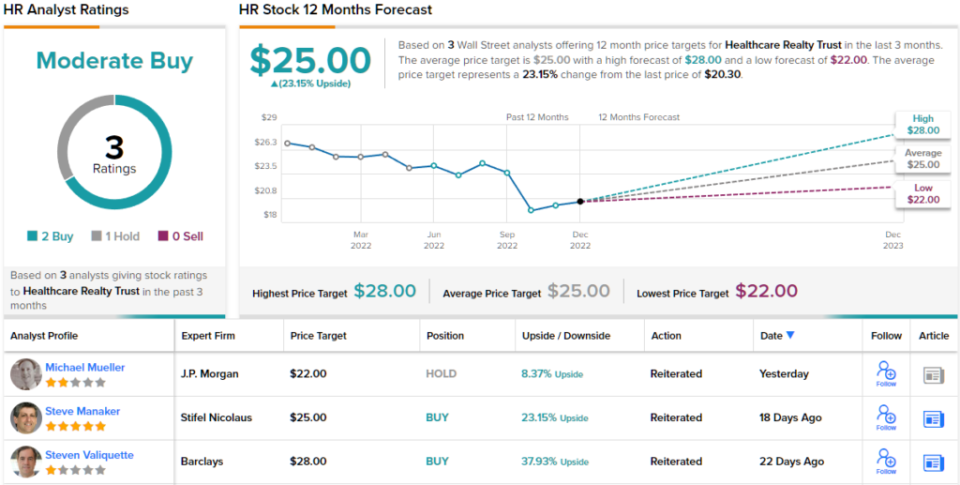

เมื่อพิจารณาถึงจุดยืนของเขาแล้ว Manaker ให้คะแนน Healthcare Realty a Buy และตั้งเป้าหมายราคาไว้ที่ 25 ดอลลาร์ ซึ่งหมายถึงอัพไซด์ 23% ในปีหน้า (หากต้องการดูประวัติของ Manaker คลิกที่นี่)

เมื่อพิจารณาจากรายละเอียดที่เป็นเอกฉันท์ การซื้อ 2 ครั้งและการถือครอง 1 ครั้งจะรวมกันเป็นฉันทามติของนักวิเคราะห์ในการซื้อระดับปานกลาง หุ้นใน HR ซื้อขายกันที่ราคา $20.30 และเป้าหมายราคาเฉลี่ยที่ $25 บ่งชี้ว่าจะมี upside 23% จากระดับดังกล่าวภายในสิ้นปีหน้า (ดูการคาดการณ์หุ้น HR บน TipRanks)

ค้นหาแนวคิดดีๆ สำหรับการซื้อขายหุ้นปันผลด้วยมูลค่าที่น่าดึงดูด เข้าไปที่ TipRanks' สุดยอดหุ้นที่จะซื้อซึ่งเป็นเครื่องมือที่รวบรวมข้อมูลเชิงลึกทั้งหมดของ TipRanks

ข้อจำกัดความรับผิดชอบ: ความคิดเห็นที่แสดงในบทความนี้เป็นของนักวิเคราะห์ที่นำเสนอเท่านั้น เนื้อหานี้มีจุดประสงค์เพื่อให้ข้อมูลเท่านั้น เป็นสิ่งสำคัญมากที่จะต้องทำการวิเคราะห์ของคุณเองก่อนทำการลงทุนใด ๆ

ที่มา: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html